一文了解→海南自貿(mào)港封關(guān)運(yùn)作最新發(fā)布政策

7月23日

國(guó)務(wù)院新聞辦公室

在北京舉行新聞發(fā)布會(huì)

介紹海南自由貿(mào)易港建設(shè)有關(guān)情況

海南自貿(mào)港建設(shè)已進(jìn)入成型起勢(shì)

即將全島封關(guān)運(yùn)作的新階段

這場(chǎng)由國(guó)新辦舉行的新聞發(fā)布會(huì)

還有哪些重點(diǎn)內(nèi)容呢?

讓我們一起來(lái)看一下

↓↓↓

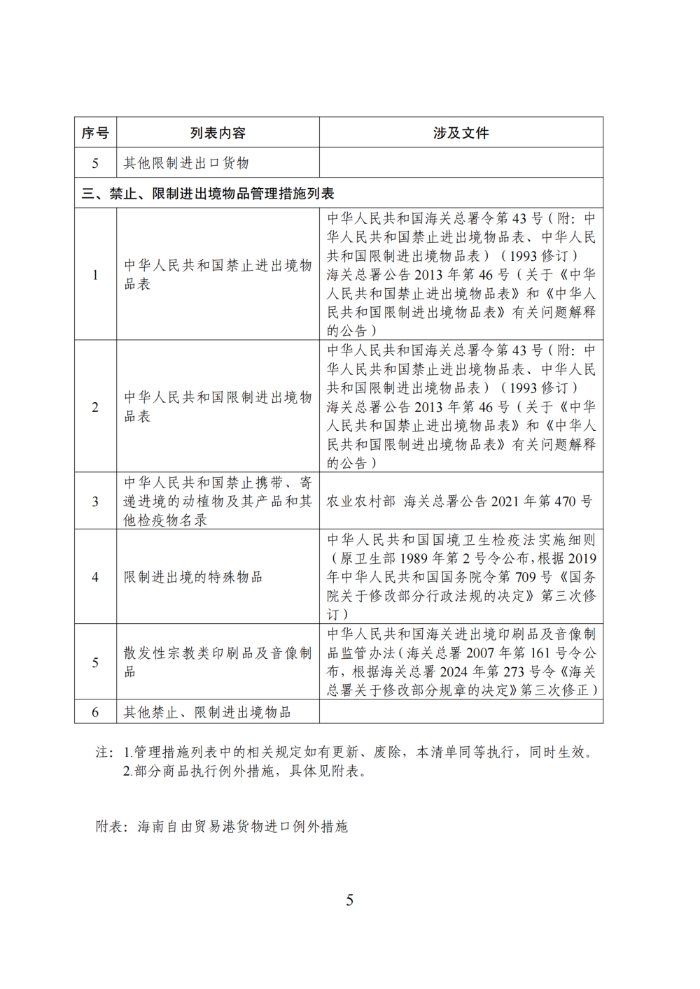

商務(wù)部公告2025年第43號(hào)公布

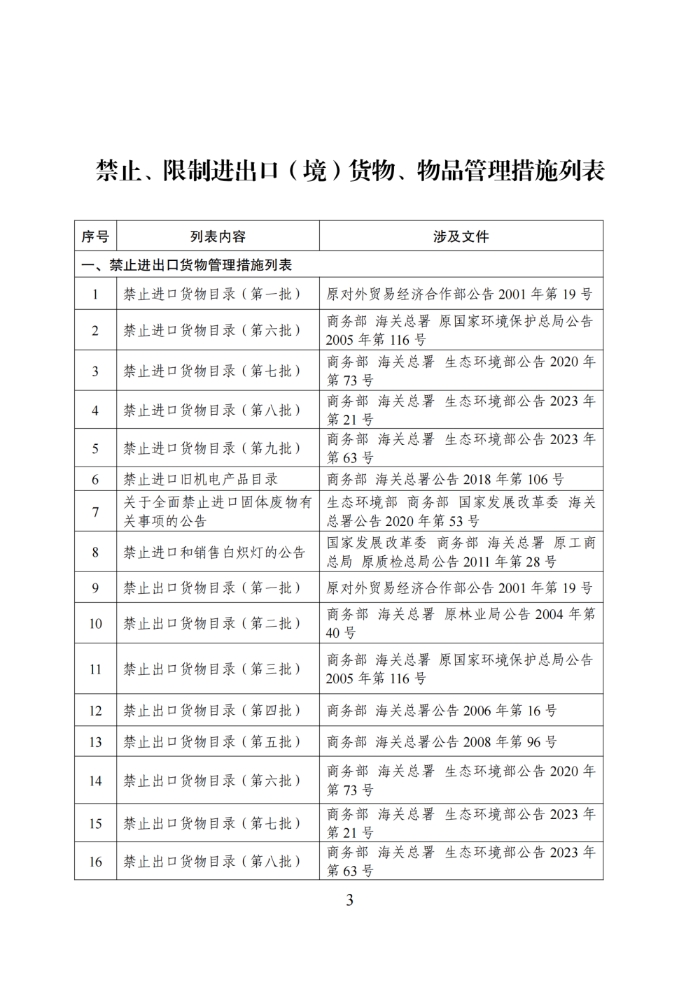

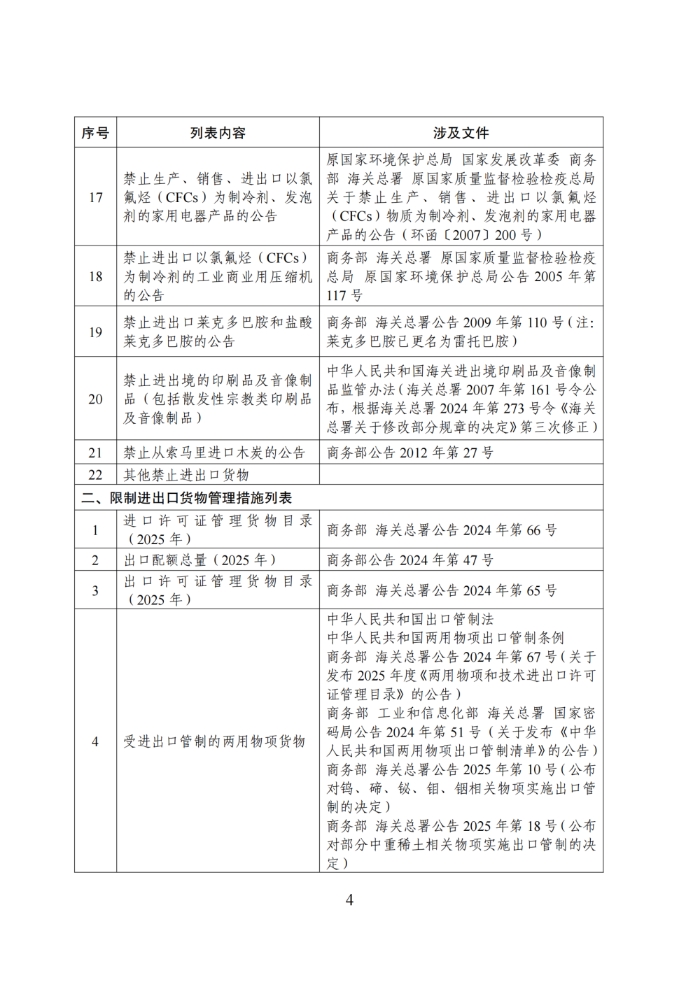

海南自由貿(mào)易港禁止、限制進(jìn)出口貨物、物品清單

為貫徹落實(shí)《海南自由貿(mào)易港建設(shè)總體方案》,推動(dòng)海南自由貿(mào)易港建設(shè),根據(jù)《中華人民共和國(guó)海南自由貿(mào)易港法》《中華人民共和國(guó)對(duì)外貿(mào)易法》等相關(guān)規(guī)定,現(xiàn)公布《海南自由貿(mào)易港禁止、限制進(jìn)出口貨物、物品清單》。

商務(wù)部

2025年7月15日

關(guān)于海南自由貿(mào)易港貨物進(jìn)出“一線”、“二線”及在島內(nèi)流通稅收政策的通知

關(guān)于海南自由貿(mào)易港貨物進(jìn)出“一線”、“二線”及在島內(nèi)流通稅收政策的通知

財(cái)關(guān)稅〔2025〕12號(hào)

海南省人民政府,財(cái)政部海南監(jiān)管局,海口海關(guān),國(guó)家稅務(wù)總局海南省稅務(wù)局:

為穩(wěn)步推進(jìn)海南自由貿(mào)易港建設(shè),經(jīng)國(guó)務(wù)院同意,現(xiàn)將海南自由貿(mào)易港貨物進(jìn)出“一線”、“二線”及在島內(nèi)流通稅收政策通知如下:

一、海南自由貿(mào)易港與中華人民共和國(guó)關(guān)境外其他國(guó)家和地區(qū)之間設(shè)立“一線”。經(jīng)“一線”進(jìn)入海南自由貿(mào)易港的貨物,除國(guó)家規(guī)定禁止進(jìn)口以及國(guó)家法律、行政法規(guī)明確規(guī)定不予免稅或保稅的貨物外,按下列規(guī)定辦理:

(一)在“一線”對(duì)進(jìn)口征稅貨物實(shí)施目錄管理,目錄內(nèi)的進(jìn)口貨物,照章征收進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。財(cái)政部、海關(guān)總署、稅務(wù)總局會(huì)同有關(guān)部門另行明確進(jìn)口征稅商品目錄范圍。

(二)在海南自由貿(mào)易港登記注冊(cè)并具有獨(dú)立法人資格的企業(yè),海南自由貿(mào)易港內(nèi)的事業(yè)單位,以及由科技部、教育部會(huì)同民政部核定或省級(jí)科技、教育主管部門會(huì)同省級(jí)民政部門核定的在海南自由貿(mào)易港登記的科技類、教育類民辦非企業(yè)單位(以下統(tǒng)稱享惠主體)進(jìn)口征稅商品目錄以外的貨物,免征進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅(以下簡(jiǎn)稱“零關(guān)稅”)。享惠主體自愿繳納進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅(或進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅)的,可向海關(guān)提出申請(qǐng)。主動(dòng)放棄貨物“零關(guān)稅”進(jìn)口資格后,12個(gè)月內(nèi)不得再次申請(qǐng)同類貨物“零關(guān)稅”進(jìn)口。

(三)除本條第(一)、(二)項(xiàng)以及現(xiàn)行保稅、減免稅進(jìn)口貨物外,其他進(jìn)口貨物照章征收進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。

(四)對(duì)“零關(guān)稅”貨物設(shè)立海關(guān)電子賬冊(cè),運(yùn)用信息化、智能化手段實(shí)施管理,不按特定減免稅貨物辦理相關(guān)海關(guān)手續(xù),并根據(jù)需要開展稽查、核查。

(五)享惠主體名單由海南省人民政府確定,根據(jù)需要?jiǎng)討B(tài)調(diào)整,并報(bào)財(cái)政部、海關(guān)總署、稅務(wù)總局等有關(guān)部門備案。

二、海南自由貿(mào)易港與中華人民共和國(guó)關(guān)境內(nèi)的其他地區(qū)(以下簡(jiǎn)稱內(nèi)地)之間設(shè)立“二線”。經(jīng)“二線”進(jìn)入內(nèi)地的“零關(guān)稅”貨物及其加工制成品,按下列規(guī)定辦理:

(一)享惠主體向海關(guān)辦理相關(guān)手續(xù),按進(jìn)口料件補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。

(二)在“一線”進(jìn)口或島內(nèi)流通環(huán)節(jié)已繳納或補(bǔ)繳進(jìn)口稅收的,本環(huán)節(jié)不再補(bǔ)繳相應(yīng)進(jìn)口稅收。

(三)在島內(nèi)流通環(huán)節(jié)已繳納國(guó)內(nèi)環(huán)節(jié)增值稅的,本環(huán)節(jié)不再補(bǔ)繳進(jìn)口環(huán)節(jié)增值稅。

(四)完成繳納或補(bǔ)繳全部進(jìn)口稅收的貨物按國(guó)內(nèi)流通規(guī)定管理,照章征收國(guó)內(nèi)環(huán)節(jié)增值稅和消費(fèi)稅。

三、對(duì)海南自由貿(mào)易港內(nèi)鼓勵(lì)類產(chǎn)業(yè)企業(yè)生產(chǎn)的含進(jìn)口料件在海南自由貿(mào)易港加工增值超過(guò)30%(含)的貨物,經(jīng)“二線”進(jìn)入內(nèi)地免征進(jìn)口關(guān)稅,照章征收進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。相關(guān)征管辦法及加工增值公式由海關(guān)總署另行制定。

四、“零關(guān)稅”貨物及其加工制成品在海南自由貿(mào)易港內(nèi)流通時(shí),按下列規(guī)定辦理:

(一)“零關(guān)稅”貨物及其加工制成品在符合條件的享惠主體間流通,免于補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅,照章征收國(guó)內(nèi)環(huán)節(jié)增值稅和消費(fèi)稅。享惠主體根據(jù)需要,可自愿選擇補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅(或進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅)。

(二)享惠主體將“零關(guān)稅”貨物及其加工制成品流通至海南自由貿(mào)易港內(nèi)非享惠主體和個(gè)人,參照本通知第二條規(guī)定,按進(jìn)口料件補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅,照章征收國(guó)內(nèi)環(huán)節(jié)增值稅和消費(fèi)稅。

(三)完成繳納或補(bǔ)繳全部進(jìn)口稅收的貨物按國(guó)內(nèi)流通規(guī)定管理,照章征收國(guó)內(nèi)環(huán)節(jié)增值稅和消費(fèi)稅。

五、經(jīng)“一線”進(jìn)口涉及實(shí)施關(guān)稅配額管理,貿(mào)易救濟(jì)措施,中止關(guān)稅減讓義務(wù)、加征關(guān)稅措施,為征收?qǐng)?bào)復(fù)性關(guān)稅而實(shí)施加征關(guān)稅措施(加征關(guān)稅均獲得排除的除外)(以下統(tǒng)稱四類措施)的“零關(guān)稅”貨物,按下列規(guī)定辦理:

(一)“零關(guān)稅”貨物屬于四類措施貨物的,經(jīng)“一線”進(jìn)口時(shí),按本通知第一條規(guī)定執(zhí)行,并按國(guó)家統(tǒng)一規(guī)定執(zhí)行四類措施。“零關(guān)稅”貨物及其加工制成品經(jīng)“二線”進(jìn)入內(nèi)地時(shí)按本通知第二條規(guī)定執(zhí)行,并執(zhí)行四類措施;在島內(nèi)流通時(shí),參照本通知第二條規(guī)定,補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅,并執(zhí)行四類措施。已執(zhí)行四類措施的,不重復(fù)執(zhí)行。

(二)“零關(guān)稅”貨物不屬于四類措施貨物,但其加工制成品屬于四類措施貨物的,其加工制成品經(jīng)“二線”進(jìn)入內(nèi)地、在島內(nèi)流通環(huán)節(jié),按實(shí)際報(bào)驗(yàn)狀態(tài)參照本通知第二、四條規(guī)定執(zhí)行,并執(zhí)行四類措施。“零關(guān)稅”貨物繳納或補(bǔ)繳全部進(jìn)口稅收后,其加工制成品按國(guó)內(nèi)流通規(guī)定管理,不再執(zhí)行四類措施。

六、內(nèi)地經(jīng)“二線”進(jìn)入海南自由貿(mào)易港的貨物,按國(guó)內(nèi)流通規(guī)定管理。從海南自由貿(mào)易港經(jīng)“一線”離境的貨物,按出口管理。

七、“零關(guān)稅”貨物應(yīng)符合以下管理規(guī)定:

(一)在海南自由貿(mào)易港登記注冊(cè)并具有獨(dú)立法人資格,從事交通運(yùn)輸、旅游業(yè)的企業(yè)可“零關(guān)稅”進(jìn)口用于交通運(yùn)輸、旅游業(yè)的車輛、船舶、航空器等營(yíng)運(yùn)用交通工具及游艇。除航空器國(guó)籍登記、權(quán)利登記等國(guó)家法律法規(guī)和部門規(guī)章已有規(guī)定外,“零關(guān)稅”交通工具及游艇應(yīng)在海南自由貿(mào)易港登記或入籍,按照交通運(yùn)輸、民航、海事等主管部門相關(guān)規(guī)定開展?fàn)I運(yùn),并接受監(jiān)管。航空企業(yè)須以海南自由貿(mào)易港為主營(yíng)運(yùn)基地;航空器、船舶應(yīng)經(jīng)營(yíng)自海南自由貿(mào)易港始發(fā)或經(jīng)停海南自由貿(mào)易港的國(guó)內(nèi)外航線;游艇航行范圍為海南省;車輛可從事往來(lái)內(nèi)地的客、貨運(yùn)輸作業(yè),始發(fā)地及目的地至少一端須在海南自由貿(mào)易港內(nèi),在內(nèi)地停留時(shí)間每年累計(jì)不超過(guò)120天,其中,從海南自由貿(mào)易港到內(nèi)地“點(diǎn)對(duì)點(diǎn)”、“即往即返”的客、貨車不受天數(shù)限制。違反上述規(guī)定的,按有關(guān)規(guī)定補(bǔ)繳相關(guān)進(jìn)口稅收。

(二)用于航空器、船舶、游艇、生產(chǎn)設(shè)備維修(含相關(guān)零部件維修)的“零關(guān)稅”貨物,滿足下列條件之一的,在海南省內(nèi)維修免于補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅,后續(xù)不得挪作他用。

1.用于維修從境外進(jìn)入境內(nèi)并復(fù)運(yùn)出境的航空器、船舶(含相關(guān)零部件);

2.用于維修以海南省為主營(yíng)運(yùn)基地的航空企業(yè)所運(yùn)營(yíng)的航空器(含相關(guān)零部件);

3.用于維修在海南自由貿(mào)易港登記注冊(cè)并具有獨(dú)立法人資格的船運(yùn)公司所運(yùn)營(yíng)的以海南省內(nèi)港口為船籍港的船舶(含相關(guān)零部件);

4.用于維修“零關(guān)稅”進(jìn)口的游艇及生產(chǎn)設(shè)備(含相關(guān)零部件)。

八、享惠主體的確定程序,包括認(rèn)定標(biāo)準(zhǔn)、認(rèn)定部門和管理要求等具體管理措施,“零關(guān)稅”貨物的具體管理措施,以及違反規(guī)定的處理標(biāo)準(zhǔn)、處理辦法、聯(lián)合懲戒措施等由海南省人民政府商有關(guān)部門明確。

九、違反本通知規(guī)定偷逃應(yīng)納稅款,構(gòu)成走私行為或者違反海關(guān)監(jiān)管規(guī)定等行為的,由海關(guān)等監(jiān)管機(jī)構(gòu)依照有關(guān)規(guī)定予以處理,構(gòu)成犯罪的,依法追究刑事責(zé)任。

十、財(cái)政部海南監(jiān)管局、海口海關(guān)、國(guó)家稅務(wù)總局海南省稅務(wù)局會(huì)同海南省內(nèi)相關(guān)部門加強(qiáng)對(duì)海南自由貿(mào)易港內(nèi)本政策執(zhí)行的監(jiān)督檢查,防止出現(xiàn)違法違規(guī)行為,如果出現(xiàn)重大情況,及時(shí)上報(bào)財(cái)政部、海關(guān)總署、稅務(wù)總局。

十一、自政策實(shí)施之日起,海南省應(yīng)適時(shí)評(píng)估政策實(shí)施效果,并定期向財(cái)政部、海關(guān)總署、稅務(wù)總局報(bào)送政策實(shí)施情況,包括政策享惠主體情況、“零關(guān)稅”貨物進(jìn)出口數(shù)據(jù)等。海關(guān)、稅務(wù)等部門對(duì)本通知涉及的已繳納或補(bǔ)繳進(jìn)口稅收、已繳納國(guó)內(nèi)環(huán)節(jié)稅收等數(shù)據(jù)信息應(yīng)確保及時(shí)共享。

十二、在全面評(píng)估、具備條件后,財(cái)政部、海關(guān)總署、稅務(wù)總局會(huì)同有關(guān)部門結(jié)合海南省實(shí)際需要和監(jiān)管條件,對(duì)政策內(nèi)容進(jìn)行優(yōu)化調(diào)整。

十三、本通知未列明的其他情形,已有現(xiàn)行規(guī)定的(包括保稅政策、減免稅政策、跨境電子商務(wù)、海關(guān)特殊監(jiān)管區(qū)域等),按現(xiàn)行規(guī)定執(zhí)行。

十四、本通知自海南自由貿(mào)易港封關(guān)運(yùn)作之日起施行。《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于海南自由貿(mào)易港原輔料“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2020〕42號(hào))、《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于海南自由貿(mào)易港交通工具及游艇“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2020〕54號(hào))、《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于海南自由貿(mào)易港自用生產(chǎn)設(shè)備“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2021〕7號(hào))、《財(cái)政部 海關(guān)總署關(guān)于明確海南自由貿(mào)易港“零關(guān)稅”自用生產(chǎn)設(shè)備相關(guān)產(chǎn)品范圍的通知》(財(cái)關(guān)稅〔2021〕8號(hào))、《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于調(diào)整海南自由貿(mào)易港原輔料“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2021〕49號(hào))、《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于調(diào)整海南自由貿(mào)易港自用生產(chǎn)設(shè)備“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2022〕4號(hào))、《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于調(diào)整海南自由貿(mào)易港交通工具及游艇“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2023〕14號(hào))、《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于調(diào)整海南自由貿(mào)易港原輔料“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2025〕1號(hào))同時(shí)廢止。

財(cái)政部 海關(guān)總署 稅務(wù)總局

2025年7月18日

關(guān)于海南自由貿(mào)易港進(jìn)口征稅商品目錄的通知

財(cái)關(guān)稅〔2025〕13號(hào)

海南省人民政府,財(cái)政部海南監(jiān)管局,海口海關(guān),國(guó)家稅務(wù)總局海南省稅務(wù)局:

為穩(wěn)步推進(jìn)海南自由貿(mào)易港建設(shè),經(jīng)國(guó)務(wù)院同意,現(xiàn)將《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于海南自由貿(mào)易港貨物進(jìn)出“一線”、“二線”及在島內(nèi)流通稅收政策的通知》(財(cái)關(guān)稅〔2025〕12號(hào))中進(jìn)口征稅商品目錄有關(guān)規(guī)定通知如下:

一、海南自由貿(mào)易港進(jìn)口征稅商品目錄包括以下貨物:

(一)進(jìn)口征稅商品清單內(nèi)貨物,見附件。

(二)實(shí)施貿(mào)易救濟(jì)措施的貨物。

二、在全面評(píng)估、具備條件后,財(cái)政部、海關(guān)總署、稅務(wù)總局會(huì)同有關(guān)部門結(jié)合相關(guān)稅制改革、海南省實(shí)際需要和監(jiān)管條件等,及時(shí)對(duì)進(jìn)口征稅商品目錄進(jìn)行調(diào)整。

三、本通知自海南自由貿(mào)易港封關(guān)運(yùn)作之日起施行。

附件:進(jìn)口征稅商品清單

財(cái)政部 海關(guān)總署 稅務(wù)總局

2025年7月18日

附件下載:

關(guān)于印發(fā)《海南自由貿(mào)易港跨境資產(chǎn)管理試點(diǎn)業(yè)務(wù)實(shí)施細(xì)則》的通知

瓊銀發(fā)〔2025〕64號(hào)

根據(jù)《海南自由貿(mào)易港建設(shè)總體方案》《關(guān)于金融支持海南全面深化改革開放的意見》(銀發(fā)〔2021〕84號(hào))有關(guān)要求,中國(guó)人民銀行海南省分行、國(guó)家金融監(jiān)督管理總局海南監(jiān)管局、中國(guó)證券監(jiān)督管理委員會(huì)海南監(jiān)管局、海南省地方金融管理局、國(guó)家外匯管理局海南省分局聯(lián)合制定了《海南自由貿(mào)易港跨境資產(chǎn)管理試點(diǎn)業(yè)務(wù)實(shí)施細(xì)則》(見附件),現(xiàn)印發(fā)給你們,請(qǐng)遵照?qǐng)?zhí)行。

特此通知。

附件:海南自由貿(mào)易港跨境資產(chǎn)管理試點(diǎn)業(yè)務(wù)實(shí)施細(xì)則.docx

中國(guó)人民銀行海南省分行

國(guó)家金融監(jiān)督管理總局海南監(jiān)管局

中國(guó)證券監(jiān)督管理委員會(huì)海南監(jiān)管局

海南省地方金融管理局

國(guó)家外匯管理局海南省分局

2025年7月21日

附件下載:

海南自由貿(mào)易港跨境資產(chǎn)管理試點(diǎn)業(yè)務(wù)實(shí)施細(xì)則.docx

海關(guān)總署公告2025年第158號(hào)(關(guān)于發(fā)布《中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港加工增值免關(guān)稅貨物稅收征管暫行辦法》的公告)

為貫徹落實(shí)《海南自由貿(mào)易港建設(shè)總體方案》要求,支持海南自由貿(mào)易港建設(shè),根據(jù)《中華人民共和國(guó)海南自由貿(mào)易港法》《中華人民共和國(guó)海關(guān)法》《中華人民共和國(guó)關(guān)稅法》和其他相關(guān)規(guī)定,經(jīng)商國(guó)家發(fā)展改革委、工業(yè)和信息化部、財(cái)政部、農(nóng)業(yè)農(nóng)村部、商務(wù)部和稅務(wù)總局等部門,特制定《中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港加工增值免關(guān)稅貨物稅收征管暫行辦法》,經(jīng)國(guó)務(wù)院同意,現(xiàn)予發(fā)布。

特此公告。

海關(guān)總署

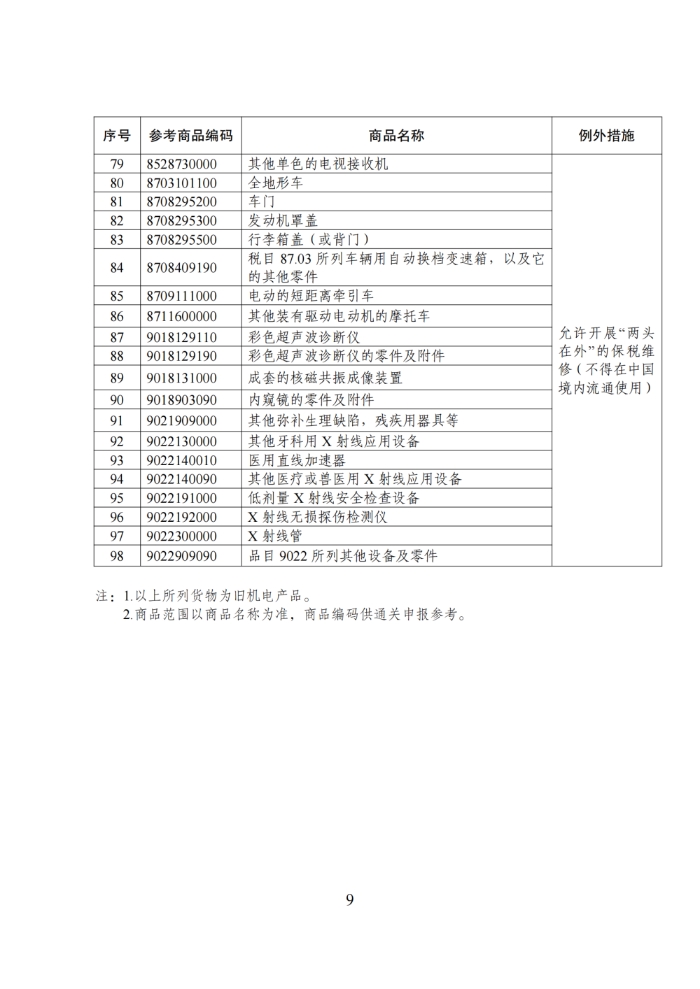

2025年7月23日

中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港加工增值免關(guān)稅貨物稅收征管暫行辦法

第一條 為積極推進(jìn)海南自由貿(mào)易港建設(shè),根據(jù)《中華人民共和國(guó)海南自由貿(mào)易港法》《中華人民共和國(guó)海關(guān)法》《中華人民共和國(guó)關(guān)稅法》和其他相關(guān)規(guī)定,經(jīng)國(guó)務(wù)院同意,制定本辦法。

第二條 對(duì)海南自由貿(mào)易港內(nèi)鼓勵(lì)類產(chǎn)業(yè)企業(yè)生產(chǎn)的含進(jìn)口料件在海南自由貿(mào)易港加工增值達(dá)到或超過(guò)30%的貨物,從海南自由貿(mào)易港進(jìn)入內(nèi)地免征進(jìn)口關(guān)稅,照章征收進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅(以下稱加工增值免關(guān)稅政策)。

第三條 本辦法所稱鼓勵(lì)類產(chǎn)業(yè)企業(yè),是指從事海南自由貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)目錄中規(guī)定的產(chǎn)業(yè)項(xiàng)目生產(chǎn)加工業(yè)務(wù)的企業(yè)。鼓勵(lì)類產(chǎn)業(yè)企業(yè)應(yīng)當(dāng)在海南自由貿(mào)易港登記注冊(cè),具有獨(dú)立法人資格,并在海南省建立的相關(guān)公共信息服務(wù)平臺(tái)完成備案(以下統(tǒng)稱備案企業(yè))。

本辦法所稱加工增值達(dá)到或超過(guò)30%,是指?jìng)浒钙髽I(yè)在海南自由貿(mào)易港內(nèi)對(duì)含有進(jìn)口料件的貨物進(jìn)行制造、加工后的增值部分,達(dá)到或超過(guò)進(jìn)口料件和境內(nèi)采購(gòu)料件價(jià)值合計(jì)的30%。

本辦法所稱進(jìn)口料件,是指從境外進(jìn)入海南自由貿(mào)易港的未完成進(jìn)口稅收繳納手續(xù)的貨物,包括保稅貨物和“零關(guān)稅”貨物。對(duì)申報(bào)出口進(jìn)入海南自由貿(mào)易港海關(guān)特殊監(jiān)管區(qū)域的貨物實(shí)施保稅監(jiān)管措施。

“零關(guān)稅”貨物范圍按《財(cái)政部、海關(guān)總署、稅務(wù)總局關(guān)于海南自由貿(mào)易港貨物進(jìn)出“一線”、“二線”及在島內(nèi)流通稅收政策的通知》(財(cái)關(guān)稅〔2025〕12號(hào))執(zhí)行。

第四條 加工增值達(dá)到或超過(guò)30%的計(jì)算公式為:〔(貨物內(nèi)銷價(jià)格-∑進(jìn)口料件價(jià)格-∑境內(nèi)采購(gòu)料件價(jià)格)/(∑進(jìn)口料件價(jià)格+∑境內(nèi)采購(gòu)料件價(jià)格)〕×100%≧30%。其中:

(一)貨物內(nèi)銷價(jià)格,以備案企業(yè)向內(nèi)地銷售含有進(jìn)口料件的制造、加工所得貨物的成交價(jià)格為基礎(chǔ)確定。

(二)進(jìn)口料件價(jià)格,以備案企業(yè)進(jìn)口該料件的成交價(jià)格為基礎(chǔ)確定,并且應(yīng)當(dāng)包括該料件運(yùn)抵中華人民共和國(guó)境內(nèi)輸入地點(diǎn)起卸前的運(yùn)輸及其相關(guān)費(fèi)用、保險(xiǎn)費(fèi)。

計(jì)算公式中貨物內(nèi)銷價(jià)格和進(jìn)口料件價(jià)格的確定,參照《中華人民共和國(guó)海關(guān)確定進(jìn)出口貨物計(jì)稅價(jià)格辦法》和《中華人民共和國(guó)海關(guān)確定內(nèi)銷保稅貨物計(jì)稅價(jià)格辦法》相關(guān)規(guī)定執(zhí)行。

(三)境內(nèi)采購(gòu)料件價(jià)格,應(yīng)是公認(rèn)的會(huì)計(jì)準(zhǔn)則認(rèn)可的價(jià)格,以備案企業(yè)自境內(nèi)采購(gòu)該料件的到廠價(jià)格為基礎(chǔ)確定,不包括國(guó)內(nèi)增值稅。經(jīng)認(rèn)定的海南自由貿(mào)易港自產(chǎn)貨物價(jià)值可從境內(nèi)采購(gòu)料件價(jià)格中扣除。

海南自由貿(mào)易港自產(chǎn)貨物認(rèn)定辦法由海南省商務(wù)廳牽頭研究制定并報(bào)國(guó)務(wù)院相關(guān)部門備案。

第五條 海南自由貿(mào)易港海關(guān)特殊監(jiān)管區(qū)域、保稅監(jiān)管場(chǎng)所內(nèi)的企業(yè)以及從事加工貿(mào)易的企業(yè)保稅進(jìn)口的貨物,在海南自由貿(mào)易港內(nèi)經(jīng)過(guò)生產(chǎn)工序上下游不同的備案企業(yè)加工制造產(chǎn)生增值的,增值部分可以累計(jì)計(jì)算。

累計(jì)情形下加工增值達(dá)到或超過(guò)30%的計(jì)算公式為:〔(貨物內(nèi)銷價(jià)格-∑參與累計(jì)企業(yè)進(jìn)口料件價(jià)格-∑參與累計(jì)企業(yè)境內(nèi)采購(gòu)料件價(jià)格)/(∑參與累計(jì)企業(yè)進(jìn)口料件價(jià)格+∑參與累計(jì)企業(yè)境內(nèi)采購(gòu)料件價(jià)格)〕×100%≧30%。

計(jì)算公式中,參與累計(jì)企業(yè)進(jìn)口料件價(jià)格為各備案企業(yè)投入生產(chǎn)的進(jìn)口料件價(jià)格之和;參與累計(jì)企業(yè)境內(nèi)采購(gòu)料件價(jià)格為各備案企業(yè)投入生產(chǎn)的境內(nèi)采購(gòu)料件價(jià)格之和。

第六條 海南省建立的相關(guān)公共信息服務(wù)平臺(tái)應(yīng)當(dāng)滿足企業(yè)備案及其相關(guān)料件、加工制成品備案和加工增值相關(guān)業(yè)務(wù)辦理等要求。海關(guān)通過(guò)該公共信息服務(wù)平臺(tái)與海南省相關(guān)部門共享企業(yè)備案等信息。

第七條 企業(yè)首次申請(qǐng)享受加工增值免關(guān)稅政策的,應(yīng)當(dāng)向海南省商務(wù)廳指定單位提交申請(qǐng)及相關(guān)材料,經(jīng)市縣初核并報(bào)經(jīng)海南省商務(wù)廳會(huì)同海南省內(nèi)相關(guān)單位審核同意,經(jīng)海口海關(guān)評(píng)估符合海關(guān)監(jiān)管條件后,通過(guò)海南省建立的相關(guān)公共信息服務(wù)平臺(tái)向海關(guān)進(jìn)行備案。備案信息包括企業(yè)信息、料件及加工制成品信息、加工工藝和參與增值部分累計(jì)計(jì)算的直接上下游備案企業(yè)相關(guān)信息等。

第八條 從海南自由貿(mào)易港進(jìn)入內(nèi)地的貨物申請(qǐng)享受加工增值免關(guān)稅政策前,備案企業(yè)應(yīng)當(dāng)按規(guī)定向海關(guān)辦理加工增值申報(bào)手續(xù)。

備案企業(yè)應(yīng)當(dāng)準(zhǔn)確核算,如實(shí)申報(bào)內(nèi)銷貨物的加工增值相關(guān)信息,對(duì)自主核報(bào)信息數(shù)據(jù)的真實(shí)性、準(zhǔn)確性、完整性負(fù)責(zé),并承擔(dān)相應(yīng)的法律責(zé)任。

加工增值達(dá)到或超過(guò)30%的,海關(guān)系統(tǒng)自動(dòng)生成內(nèi)銷免征進(jìn)口關(guān)稅確認(rèn)編號(hào)。企業(yè)憑內(nèi)銷免征進(jìn)口關(guān)稅確認(rèn)編號(hào)辦理進(jìn)口申報(bào)納稅手續(xù)。

第九條 海關(guān)動(dòng)態(tài)收集涉及加工增值業(yè)務(wù)的風(fēng)險(xiǎn)信息,組織開展風(fēng)險(xiǎn)分析,對(duì)備案企業(yè)申報(bào)的加工增值比例和價(jià)格、歸類、原產(chǎn)地等涉稅要素進(jìn)行抽查審核。

第十條 海關(guān)對(duì)備案企業(yè)實(shí)施電子賬冊(cè)管理,依法對(duì)企業(yè)開展稽查、核查。

第十一條 加工增值達(dá)到或超過(guò)30%的貨物內(nèi)銷時(shí),有下列情形之一的,不免征進(jìn)口關(guān)稅:

(一)進(jìn)口料件或其加工后制成品屬于涉及實(shí)施關(guān)稅配額管理,貿(mào)易救濟(jì)措施,中止關(guān)稅減讓義務(wù)、加征關(guān)稅措施,為征收?qǐng)?bào)復(fù)性關(guān)稅而實(shí)施加征關(guān)稅措施(加征關(guān)稅均獲得排除的除外)的。

(二)僅經(jīng)過(guò)摻混(含摻水、稀釋等)、粘貼標(biāo)簽、更換包裝、分拆、組合包裝、削尖、去殼、簡(jiǎn)單研磨或者簡(jiǎn)單切割等一種或多種微小加工或者處理的。微小加工由海南省商務(wù)廳會(huì)同海南省內(nèi)相關(guān)單位認(rèn)定。

(三)其他按有關(guān)規(guī)定應(yīng)當(dāng)征收進(jìn)口關(guān)稅的。

第十二條 海南省人民政府應(yīng)針對(duì)加工增值免關(guān)稅政策實(shí)施過(guò)程中可能出現(xiàn)的風(fēng)險(xiǎn)隱患,制定風(fēng)險(xiǎn)防控工作預(yù)案。

第十三條 本辦法未列明的其他情形,已有現(xiàn)行規(guī)定的,按現(xiàn)行規(guī)定執(zhí)行。

第十四條 本辦法由海關(guān)總署負(fù)責(zé)解釋。

第十五條 本辦法自海南自由貿(mào)易港封關(guān)運(yùn)作之日起施行。本辦法生效前,《海關(guān)對(duì)洋浦保稅港區(qū)加工增值貨物內(nèi)銷稅收征管暫行辦法》繼續(xù)有效;自本辦法生效之日起,《海關(guān)對(duì)洋浦保稅港區(qū)加工增值貨物內(nèi)銷稅收征管暫行辦法》停止執(zhí)行。

中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港監(jiān)管辦法

海關(guān)總署公告2025年第159號(hào)(關(guān)于發(fā)布《中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港監(jiān)管辦法》的公告)

為貫徹落實(shí)《海南自由貿(mào)易港建設(shè)總體方案》要求,支持海南自由貿(mào)易港高質(zhì)量發(fā)展,海關(guān)總署制定了《中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港監(jiān)管辦法》,現(xiàn)予發(fā)布。

特此公告。

海關(guān)總署

2025年7月23日

中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港監(jiān)管辦法

第一章 總則

第一條 為支持海南逐步探索、穩(wěn)步推進(jìn)中國(guó)特色自由貿(mào)易港(以下簡(jiǎn)稱自貿(mào)港)建設(shè),規(guī)范海南自貿(mào)港海關(guān)監(jiān)管,根據(jù)《中華人民共和國(guó)海關(guān)法》等法律法規(guī)及國(guó)家有關(guān)政策規(guī)定,制定本辦法。

第二條 海關(guān)依照本辦法對(duì)下列對(duì)象實(shí)施監(jiān)督管理:

(一)海南自貿(mào)港與中華人民共和國(guó)關(guān)境外其他國(guó)家和地區(qū)(以下簡(jiǎn)稱境外)之間進(jìn)出的交通運(yùn)輸工具、貨物集裝箱等運(yùn)輸設(shè)備、人員、貨物、物品;

(二)自海南自貿(mào)港進(jìn)入中華人民共和國(guó)關(guān)境內(nèi)其他地區(qū)(以下簡(jiǎn)稱內(nèi)地)的“零關(guān)稅”貨物及其加工制成品、享受加工增值免關(guān)稅政策的保稅貨物、自境外進(jìn)入海南自貿(mào)港時(shí)放寬貿(mào)易管理措施貨物及其加工制成品;

(三)海南自貿(mào)港內(nèi)尚未辦結(jié)海關(guān)手續(xù)的貨物。

第三條 海關(guān)在海南自貿(mào)港對(duì)外開放口岸、“二線口岸”海關(guān)監(jiān)管通道以及海南自貿(mào)港內(nèi)依法實(shí)施海關(guān)監(jiān)管。

海關(guān)依法監(jiān)管不影響地方政府和其他部門依法履職。

第四條 海南自貿(mào)港口岸和海關(guān)監(jiān)管區(qū)應(yīng)當(dāng)設(shè)立符合海關(guān)監(jiān)管要求的設(shè)施、設(shè)備、信息化系統(tǒng),按程序驗(yàn)收合格后,方可開展相關(guān)業(yè)務(wù)。

第五條 海關(guān)對(duì)海南自貿(mào)港與境外之間進(jìn)出的貨物實(shí)施進(jìn)出口貿(mào)易統(tǒng)計(jì),法律法規(guī)另有規(guī)定的除外;根據(jù)海關(guān)管理需要,對(duì)海關(guān)監(jiān)管的其他貨物實(shí)施單項(xiàng)統(tǒng)計(jì),對(duì)海南自貿(mào)港的海關(guān)監(jiān)督管理活動(dòng)和海關(guān)內(nèi)部管理事務(wù)實(shí)施海關(guān)業(yè)務(wù)統(tǒng)計(jì)。

第六條 海關(guān)建立與海南自貿(mào)港建設(shè)發(fā)展相適應(yīng)的海關(guān)智慧監(jiān)管體系,建設(shè)海關(guān)智慧監(jiān)管平臺(tái),充分發(fā)揮科技和信息化系統(tǒng)作用,為企業(yè)、單位辦理海關(guān)手續(xù)提供便利,實(shí)現(xiàn)智慧監(jiān)管、高效監(jiān)管。

海南省高標(biāo)準(zhǔn)建設(shè)中國(guó)(海南)國(guó)際貿(mào)易單一窗口,建設(shè)海南自貿(mào)港特色應(yīng)用功能,推動(dòng)相關(guān)口岸和國(guó)際貿(mào)易業(yè)務(wù)通過(guò)中國(guó)(海南)國(guó)際貿(mào)易單一窗口辦理。

第七條 海關(guān)與地方政府及有關(guān)部門建立健全海南自貿(mào)港口岸安全風(fēng)險(xiǎn)聯(lián)合防控、反走私聯(lián)防聯(lián)控、數(shù)據(jù)信息共享、知識(shí)產(chǎn)權(quán)保護(hù)等機(jī)制,在口岸通關(guān)、打擊走私、信用體系建設(shè)、口岸應(yīng)急處置、輿情應(yīng)對(duì)等方面開展合作,實(shí)現(xiàn)跨部門數(shù)據(jù)交換、信息共享、監(jiān)管聯(lián)動(dòng)、執(zhí)法互助。

第八條 海關(guān)依法對(duì)海南自貿(mào)港內(nèi)與本辦法第二條所列貨物直接有關(guān)的企業(yè)、單位實(shí)施稽查、核查。

第九條 海南自貿(mào)港與境外之間進(jìn)出的交通運(yùn)輸工具、貨物集裝箱等運(yùn)輸設(shè)備、人員、貨物、物品,按照國(guó)家有關(guān)規(guī)定實(shí)施海關(guān)檢驗(yàn)檢疫。由海南自貿(mào)港進(jìn)入內(nèi)地的貨物不實(shí)施海關(guān)檢驗(yàn)檢疫,法律法規(guī)另有規(guī)定的除外。

第二章 海南自貿(mào)港與境外之間進(jìn)出的監(jiān)管

第十條 禁止進(jìn)出境的貨物、物品不得進(jìn)出海南自貿(mào)港;限制進(jìn)出境的貨物、物品進(jìn)出海南自貿(mào)港,依法向海關(guān)交驗(yàn)許可證件和有關(guān)單證;在海南自貿(mào)港與境外之間放寬貿(mào)易管理措施的貨物,海關(guān)按照國(guó)家有關(guān)規(guī)定執(zhí)行。

第十一條 經(jīng)海南自貿(mào)港對(duì)外開放口岸進(jìn)口的保稅貨物、“零關(guān)稅”貨物,海關(guān)按照有關(guān)規(guī)定徑予放行,依法需要實(shí)施檢驗(yàn)檢疫或者實(shí)行許可證件管理的除外。徑予放行管理規(guī)定另行制定。

第十二條 除保稅、減免稅進(jìn)口貨物外,由境外進(jìn)入海南自貿(mào)港的貨物按下列規(guī)定辦理納稅:

列入海南自貿(mào)港進(jìn)口征稅商品目錄內(nèi)的貨物,海關(guān)按照規(guī)定依法征收進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。

享惠主體進(jìn)口海南自貿(mào)港征稅商品目錄外貨物,海關(guān)按照規(guī)定依法免征進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。享惠主體可根據(jù)需要,選擇在辦理進(jìn)口報(bào)關(guān)時(shí)自愿申請(qǐng)繳納進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅(或自愿申請(qǐng)繳納進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅)。“零關(guān)稅”貨物不適用海關(guān)對(duì)特定減免稅貨物管理規(guī)定,具體征管要求、監(jiān)管時(shí)限等另行制定。

非享惠主體進(jìn)口海南自貿(mào)港征稅商品目錄外貨物,海關(guān)按照規(guī)定依法征收進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。

第十三條 由境外進(jìn)入海南自貿(mào)港,完成繳納全部進(jìn)口稅收并按規(guī)定完成檢驗(yàn)檢疫相關(guān)手續(xù),交驗(yàn)許可證件和有關(guān)單證的貨物,按照國(guó)內(nèi)流通規(guī)定管理,海關(guān)不再監(jiān)管。

第三章 海南自貿(mào)港貨物進(jìn)入內(nèi)地的監(jiān)管

第十四條 本辦法第二條第(二)項(xiàng)所列貨物,由海南自貿(mào)港進(jìn)入內(nèi)地,除特殊情形外,應(yīng)從海關(guān)監(jiān)管通道通行,并接受海關(guān)監(jiān)管。

第十五條 本辦法第二條第(二)項(xiàng)所列貨物,由海南自貿(mào)港進(jìn)入內(nèi)地時(shí),企業(yè)應(yīng)當(dāng)向海關(guān)如實(shí)申報(bào)。

第十六條 由境外進(jìn)入海南自貿(mào)港放寬貿(mào)易管理措施的貨物及其加工制成品,符合國(guó)家有關(guān)規(guī)定的,可由海南自貿(mào)港進(jìn)入內(nèi)地,海關(guān)依法驗(yàn)核許可證件和有關(guān)單證。在島內(nèi)環(huán)節(jié)已經(jīng)驗(yàn)核的,不再重復(fù)驗(yàn)核。

第十七條 由海南自貿(mào)港進(jìn)入內(nèi)地的“零關(guān)稅”貨物及其加工制成品,享惠主體向海關(guān)辦理相關(guān)手續(xù),海關(guān)按照規(guī)定依法征收進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。

上述貨物在進(jìn)境或島內(nèi)流轉(zhuǎn)環(huán)節(jié)已經(jīng)繳納或補(bǔ)繳進(jìn)口稅收的,由海南自貿(mào)港進(jìn)入內(nèi)地時(shí),海關(guān)按照規(guī)定依法不再征收相應(yīng)進(jìn)口稅收;在島內(nèi)流轉(zhuǎn)環(huán)節(jié)已繳納國(guó)內(nèi)環(huán)節(jié)增值稅的,由海南自貿(mào)港進(jìn)入內(nèi)地時(shí),海關(guān)按照規(guī)定依法不再補(bǔ)征進(jìn)口環(huán)節(jié)增值稅。

海南自貿(mào)港內(nèi)鼓勵(lì)類產(chǎn)業(yè)企業(yè)生產(chǎn)的含進(jìn)口料件在海南自貿(mào)港加工增值達(dá)到或超過(guò)30%的貨物,由海南自貿(mào)港進(jìn)入內(nèi)地時(shí)免征進(jìn)口關(guān)稅,照章征收進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。加工增值免關(guān)稅政策稅收征管辦法另行制定。

第十八條 由海南自貿(mào)港進(jìn)入內(nèi)地,完成繳納或補(bǔ)繳全部進(jìn)口稅收并交驗(yàn)許可證件和有關(guān)單證的貨物,按照國(guó)內(nèi)流通規(guī)定管理,海關(guān)不再監(jiān)管。

第四章 海南自貿(mào)港內(nèi)監(jiān)管

第十九條 海關(guān)對(duì)海南自貿(mào)港內(nèi)“零關(guān)稅”貨物以享惠主體為單元實(shí)施電子賬冊(cè)管理,對(duì)“零關(guān)稅”貨物進(jìn)出轉(zhuǎn)存和耗用等情況實(shí)施監(jiān)管。

第二十條 “零關(guān)稅”貨物及其加工制成品在海南自貿(mào)港內(nèi)符合條件的享惠主體間流通時(shí),企業(yè)向海關(guān)辦理相關(guān)手續(xù),海關(guān)暫不補(bǔ)征進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。享惠主體可根據(jù)需要自愿選擇補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅(或自愿選擇補(bǔ)繳進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅)。

享惠主體將“零關(guān)稅”貨物及其加工制成品流通至海南自貿(mào)港內(nèi)非享惠主體和個(gè)人時(shí),海關(guān)參照經(jīng)“二線口岸”進(jìn)入內(nèi)地相關(guān)規(guī)定進(jìn)行監(jiān)管,補(bǔ)征進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。

第二十一條 海南自貿(mào)港內(nèi)放寬貿(mào)易管理措施貨物及其加工制成品應(yīng)當(dāng)設(shè)立電子賬冊(cè),并接受海關(guān)監(jiān)管。

除另有規(guī)定外,放寬貿(mào)易管理措施貨物及其加工制成品,在海南自貿(mào)港內(nèi)的經(jīng)營(yíng)主體間流通時(shí),企業(yè)可根據(jù)需要自愿選擇向海關(guān)交驗(yàn)許可證件和有關(guān)單證;流通至海南自貿(mào)港內(nèi)的個(gè)人時(shí),企業(yè)應(yīng)向海關(guān)交驗(yàn)許可證件和有關(guān)單證。

第二十二條 在海南自貿(mào)港內(nèi),完成繳納或補(bǔ)繳全部進(jìn)口稅收并交驗(yàn)許可證件和有關(guān)單證的貨物,按照國(guó)內(nèi)流通規(guī)定管理,海關(guān)不再監(jiān)管。

第五章 附則

第二十三條 涉及實(shí)施關(guān)稅配額管理,對(duì)外貿(mào)易救濟(jì)措施,中止關(guān)稅減讓義務(wù)、加征關(guān)稅措施,為征收?qǐng)?bào)復(fù)性關(guān)稅而實(shí)施加征關(guān)稅措施的貨物或其加工制成品,海關(guān)按照國(guó)家有關(guān)規(guī)定實(shí)施監(jiān)管并執(zhí)行相關(guān)措施。

第二十四條 本辦法下列用語(yǔ)的含義:

“二線口岸”,是指經(jīng)國(guó)務(wù)院批準(zhǔn)設(shè)立,供貨物、物品、交通運(yùn)輸工具、人員在海南自貿(mào)港與內(nèi)地之間進(jìn)出的港口、機(jī)場(chǎng)等。

“二線口岸”海關(guān)監(jiān)管通道,是指設(shè)置在海南自貿(mào)港“二線口岸”,用于本辦法第二條第(二)項(xiàng)所列貨物進(jìn)入內(nèi)地時(shí)辦理海關(guān)通關(guān)手續(xù)的地點(diǎn)。

享惠主體,是指符合進(jìn)口“零關(guān)稅”貨物條件的,由海南省人民政府確定并報(bào)財(cái)政部、海關(guān)總署、稅務(wù)總局等有關(guān)部門備案的企業(yè)、單位。

“零關(guān)稅”貨物,是指除保稅、減免稅進(jìn)口貨物外,海南自貿(mào)港內(nèi)符合條件的主體從境外進(jìn)口征稅商品目錄以外的貨物,享受免征進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅政策。

第二十五條 海南自貿(mào)港內(nèi)海關(guān)特殊監(jiān)管區(qū)域、保稅監(jiān)管場(chǎng)所、減免稅、離島免稅的監(jiān)管,打擊走私,知識(shí)產(chǎn)權(quán)保護(hù)以及其他本辦法沒有規(guī)定的監(jiān)管事項(xiàng),海關(guān)按照現(xiàn)行有關(guān)規(guī)定執(zhí)行。

第二十六條 違反本辦法規(guī)定,構(gòu)成走私行為或違反海關(guān)監(jiān)管規(guī)定的行為,以及法律、行政法規(guī)和海關(guān)規(guī)章規(guī)定由海關(guān)實(shí)施行政處罰的行為,由海關(guān)依照相關(guān)法律、行政法規(guī)和海關(guān)規(guī)章的規(guī)定實(shí)施處罰;構(gòu)成犯罪的,依法追究刑事責(zé)任。

第二十七條 本辦法由海關(guān)總署負(fù)責(zé)解釋。

第二十八條 本辦法自海南自貿(mào)港封關(guān)運(yùn)作之日起施行。

歡迎關(guān)注海口國(guó)家高新區(qū)

了解更多相關(guān)資訊

來(lái)源:海口國(guó)家高新區(qū)綜合商務(wù)部網(wǎng)站、海關(guān)發(fā)布、財(cái)政部網(wǎng)站、中國(guó)人民銀行海南省分行等

7月23日

國(guó)務(wù)院新聞辦公室

在北京舉行新聞發(fā)布會(huì)

介紹海南自由貿(mào)易港建設(shè)有關(guān)情況

海南自貿(mào)港建設(shè)已進(jìn)入成型起勢(shì)

即將全島封關(guān)運(yùn)作的新階段

這場(chǎng)由國(guó)新辦舉行的新聞發(fā)布會(huì)

還有哪些重點(diǎn)內(nèi)容呢?

讓我們一起來(lái)看一下

↓↓↓

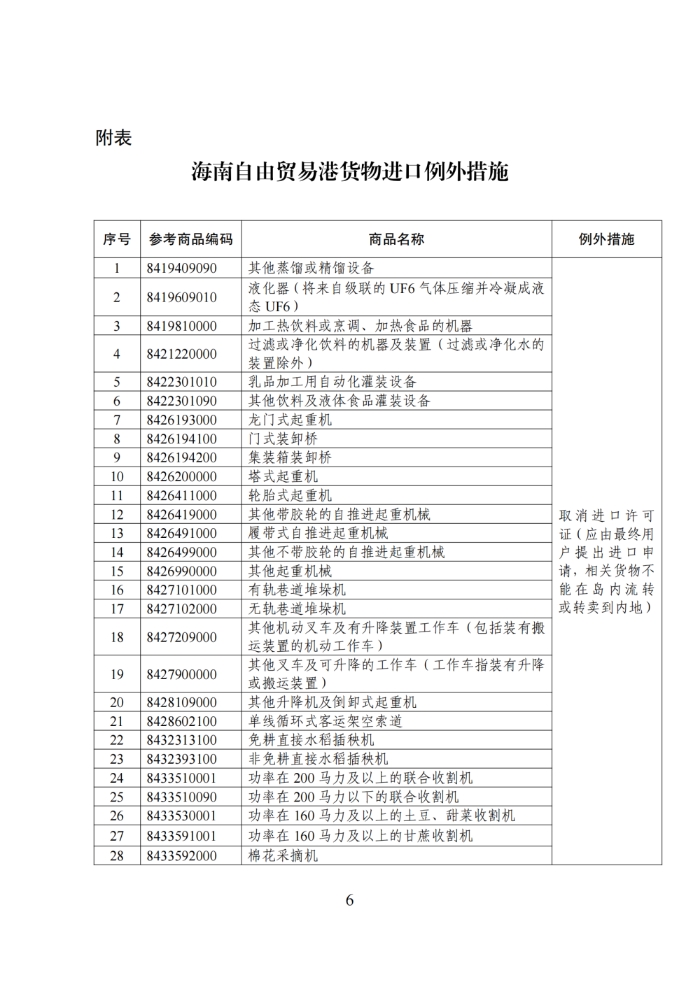

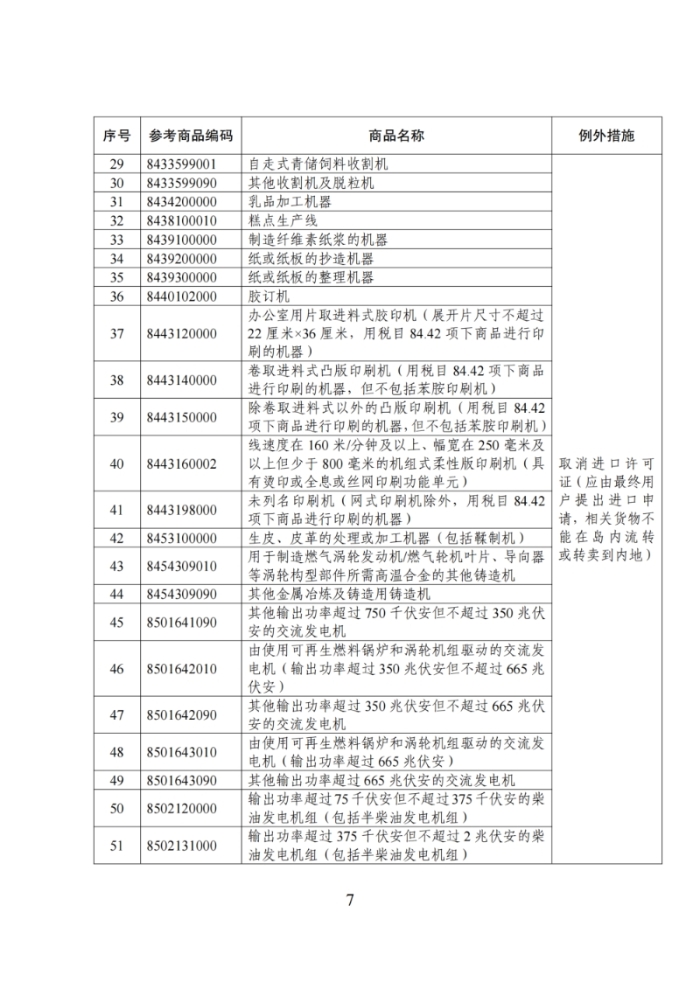

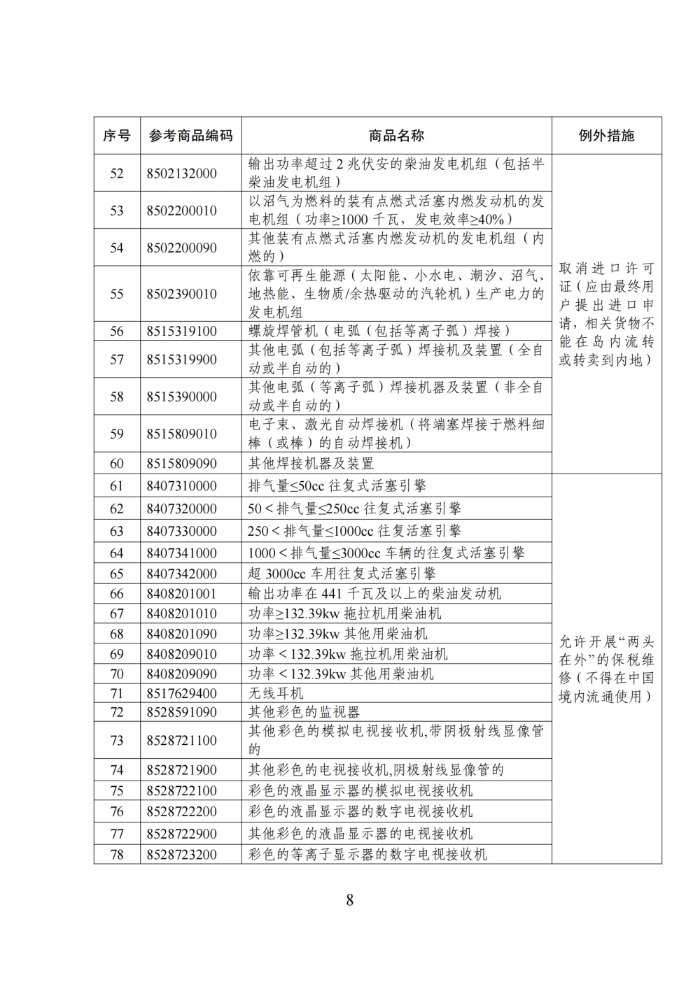

海南自由貿(mào)易港禁止、限制進(jìn)出口貨物、物品清單

商務(wù)部公告2025年第43號(hào)公布

海南自由貿(mào)易港禁止、限制進(jìn)出口貨物、物品清單

為貫徹落實(shí)《海南自由貿(mào)易港建設(shè)總體方案》,推動(dòng)海南自由貿(mào)易港建設(shè),根據(jù)《中華人民共和國(guó)海南自由貿(mào)易港法》《中華人民共和國(guó)對(duì)外貿(mào)易法》等相關(guān)規(guī)定,現(xiàn)公布《海南自由貿(mào)易港禁止、限制進(jìn)出口貨物、物品清單》。

商務(wù)部

2025年7月15日

關(guān)于海南自由貿(mào)易港貨物進(jìn)出“一線”、“二線”及在島內(nèi)流通稅收政策的通知

關(guān)于海南自由貿(mào)易港貨物進(jìn)出“一線”、“二線”及在島內(nèi)流通稅收政策的通知

財(cái)關(guān)稅〔2025〕12號(hào)

海南省人民政府,財(cái)政部海南監(jiān)管局,海口海關(guān),國(guó)家稅務(wù)總局海南省稅務(wù)局:

為穩(wěn)步推進(jìn)海南自由貿(mào)易港建設(shè),經(jīng)國(guó)務(wù)院同意,現(xiàn)將海南自由貿(mào)易港貨物進(jìn)出“一線”、“二線”及在島內(nèi)流通稅收政策通知如下:

一、海南自由貿(mào)易港與中華人民共和國(guó)關(guān)境外其他國(guó)家和地區(qū)之間設(shè)立“一線”。經(jīng)“一線”進(jìn)入海南自由貿(mào)易港的貨物,除國(guó)家規(guī)定禁止進(jìn)口以及國(guó)家法律、行政法規(guī)明確規(guī)定不予免稅或保稅的貨物外,按下列規(guī)定辦理:

(一)在“一線”對(duì)進(jìn)口征稅貨物實(shí)施目錄管理,目錄內(nèi)的進(jìn)口貨物,照章征收進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。財(cái)政部、海關(guān)總署、稅務(wù)總局會(huì)同有關(guān)部門另行明確進(jìn)口征稅商品目錄范圍。

(二)在海南自由貿(mào)易港登記注冊(cè)并具有獨(dú)立法人資格的企業(yè),海南自由貿(mào)易港內(nèi)的事業(yè)單位,以及由科技部、教育部會(huì)同民政部核定或省級(jí)科技、教育主管部門會(huì)同省級(jí)民政部門核定的在海南自由貿(mào)易港登記的科技類、教育類民辦非企業(yè)單位(以下統(tǒng)稱享惠主體)進(jìn)口征稅商品目錄以外的貨物,免征進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅(以下簡(jiǎn)稱“零關(guān)稅”)。享惠主體自愿繳納進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅(或進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅)的,可向海關(guān)提出申請(qǐng)。主動(dòng)放棄貨物“零關(guān)稅”進(jìn)口資格后,12個(gè)月內(nèi)不得再次申請(qǐng)同類貨物“零關(guān)稅”進(jìn)口。

(三)除本條第(一)、(二)項(xiàng)以及現(xiàn)行保稅、減免稅進(jìn)口貨物外,其他進(jìn)口貨物照章征收進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。

(四)對(duì)“零關(guān)稅”貨物設(shè)立海關(guān)電子賬冊(cè),運(yùn)用信息化、智能化手段實(shí)施管理,不按特定減免稅貨物辦理相關(guān)海關(guān)手續(xù),并根據(jù)需要開展稽查、核查。

(五)享惠主體名單由海南省人民政府確定,根據(jù)需要?jiǎng)討B(tài)調(diào)整,并報(bào)財(cái)政部、海關(guān)總署、稅務(wù)總局等有關(guān)部門備案。

二、海南自由貿(mào)易港與中華人民共和國(guó)關(guān)境內(nèi)的其他地區(qū)(以下簡(jiǎn)稱內(nèi)地)之間設(shè)立“二線”。經(jīng)“二線”進(jìn)入內(nèi)地的“零關(guān)稅”貨物及其加工制成品,按下列規(guī)定辦理:

(一)享惠主體向海關(guān)辦理相關(guān)手續(xù),按進(jìn)口料件補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。

(二)在“一線”進(jìn)口或島內(nèi)流通環(huán)節(jié)已繳納或補(bǔ)繳進(jìn)口稅收的,本環(huán)節(jié)不再補(bǔ)繳相應(yīng)進(jìn)口稅收。

(三)在島內(nèi)流通環(huán)節(jié)已繳納國(guó)內(nèi)環(huán)節(jié)增值稅的,本環(huán)節(jié)不再補(bǔ)繳進(jìn)口環(huán)節(jié)增值稅。

(四)完成繳納或補(bǔ)繳全部進(jìn)口稅收的貨物按國(guó)內(nèi)流通規(guī)定管理,照章征收國(guó)內(nèi)環(huán)節(jié)增值稅和消費(fèi)稅。

三、對(duì)海南自由貿(mào)易港內(nèi)鼓勵(lì)類產(chǎn)業(yè)企業(yè)生產(chǎn)的含進(jìn)口料件在海南自由貿(mào)易港加工增值超過(guò)30%(含)的貨物,經(jīng)“二線”進(jìn)入內(nèi)地免征進(jìn)口關(guān)稅,照章征收進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。相關(guān)征管辦法及加工增值公式由海關(guān)總署另行制定。

四、“零關(guān)稅”貨物及其加工制成品在海南自由貿(mào)易港內(nèi)流通時(shí),按下列規(guī)定辦理:

(一)“零關(guān)稅”貨物及其加工制成品在符合條件的享惠主體間流通,免于補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅,照章征收國(guó)內(nèi)環(huán)節(jié)增值稅和消費(fèi)稅。享惠主體根據(jù)需要,可自愿選擇補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅(或進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅)。

(二)享惠主體將“零關(guān)稅”貨物及其加工制成品流通至海南自由貿(mào)易港內(nèi)非享惠主體和個(gè)人,參照本通知第二條規(guī)定,按進(jìn)口料件補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅,照章征收國(guó)內(nèi)環(huán)節(jié)增值稅和消費(fèi)稅。

(三)完成繳納或補(bǔ)繳全部進(jìn)口稅收的貨物按國(guó)內(nèi)流通規(guī)定管理,照章征收國(guó)內(nèi)環(huán)節(jié)增值稅和消費(fèi)稅。

五、經(jīng)“一線”進(jìn)口涉及實(shí)施關(guān)稅配額管理,貿(mào)易救濟(jì)措施,中止關(guān)稅減讓義務(wù)、加征關(guān)稅措施,為征收?qǐng)?bào)復(fù)性關(guān)稅而實(shí)施加征關(guān)稅措施(加征關(guān)稅均獲得排除的除外)(以下統(tǒng)稱四類措施)的“零關(guān)稅”貨物,按下列規(guī)定辦理:

(一)“零關(guān)稅”貨物屬于四類措施貨物的,經(jīng)“一線”進(jìn)口時(shí),按本通知第一條規(guī)定執(zhí)行,并按國(guó)家統(tǒng)一規(guī)定執(zhí)行四類措施。“零關(guān)稅”貨物及其加工制成品經(jīng)“二線”進(jìn)入內(nèi)地時(shí)按本通知第二條規(guī)定執(zhí)行,并執(zhí)行四類措施;在島內(nèi)流通時(shí),參照本通知第二條規(guī)定,補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅,并執(zhí)行四類措施。已執(zhí)行四類措施的,不重復(fù)執(zhí)行。

(二)“零關(guān)稅”貨物不屬于四類措施貨物,但其加工制成品屬于四類措施貨物的,其加工制成品經(jīng)“二線”進(jìn)入內(nèi)地、在島內(nèi)流通環(huán)節(jié),按實(shí)際報(bào)驗(yàn)狀態(tài)參照本通知第二、四條規(guī)定執(zhí)行,并執(zhí)行四類措施。“零關(guān)稅”貨物繳納或補(bǔ)繳全部進(jìn)口稅收后,其加工制成品按國(guó)內(nèi)流通規(guī)定管理,不再執(zhí)行四類措施。

六、內(nèi)地經(jīng)“二線”進(jìn)入海南自由貿(mào)易港的貨物,按國(guó)內(nèi)流通規(guī)定管理。從海南自由貿(mào)易港經(jīng)“一線”離境的貨物,按出口管理。

七、“零關(guān)稅”貨物應(yīng)符合以下管理規(guī)定:

(一)在海南自由貿(mào)易港登記注冊(cè)并具有獨(dú)立法人資格,從事交通運(yùn)輸、旅游業(yè)的企業(yè)可“零關(guān)稅”進(jìn)口用于交通運(yùn)輸、旅游業(yè)的車輛、船舶、航空器等營(yíng)運(yùn)用交通工具及游艇。除航空器國(guó)籍登記、權(quán)利登記等國(guó)家法律法規(guī)和部門規(guī)章已有規(guī)定外,“零關(guān)稅”交通工具及游艇應(yīng)在海南自由貿(mào)易港登記或入籍,按照交通運(yùn)輸、民航、海事等主管部門相關(guān)規(guī)定開展?fàn)I運(yùn),并接受監(jiān)管。航空企業(yè)須以海南自由貿(mào)易港為主營(yíng)運(yùn)基地;航空器、船舶應(yīng)經(jīng)營(yíng)自海南自由貿(mào)易港始發(fā)或經(jīng)停海南自由貿(mào)易港的國(guó)內(nèi)外航線;游艇航行范圍為海南省;車輛可從事往來(lái)內(nèi)地的客、貨運(yùn)輸作業(yè),始發(fā)地及目的地至少一端須在海南自由貿(mào)易港內(nèi),在內(nèi)地停留時(shí)間每年累計(jì)不超過(guò)120天,其中,從海南自由貿(mào)易港到內(nèi)地“點(diǎn)對(duì)點(diǎn)”、“即往即返”的客、貨車不受天數(shù)限制。違反上述規(guī)定的,按有關(guān)規(guī)定補(bǔ)繳相關(guān)進(jìn)口稅收。

(二)用于航空器、船舶、游艇、生產(chǎn)設(shè)備維修(含相關(guān)零部件維修)的“零關(guān)稅”貨物,滿足下列條件之一的,在海南省內(nèi)維修免于補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅,后續(xù)不得挪作他用。

1.用于維修從境外進(jìn)入境內(nèi)并復(fù)運(yùn)出境的航空器、船舶(含相關(guān)零部件);

2.用于維修以海南省為主營(yíng)運(yùn)基地的航空企業(yè)所運(yùn)營(yíng)的航空器(含相關(guān)零部件);

3.用于維修在海南自由貿(mào)易港登記注冊(cè)并具有獨(dú)立法人資格的船運(yùn)公司所運(yùn)營(yíng)的以海南省內(nèi)港口為船籍港的船舶(含相關(guān)零部件);

4.用于維修“零關(guān)稅”進(jìn)口的游艇及生產(chǎn)設(shè)備(含相關(guān)零部件)。

八、享惠主體的確定程序,包括認(rèn)定標(biāo)準(zhǔn)、認(rèn)定部門和管理要求等具體管理措施,“零關(guān)稅”貨物的具體管理措施,以及違反規(guī)定的處理標(biāo)準(zhǔn)、處理辦法、聯(lián)合懲戒措施等由海南省人民政府商有關(guān)部門明確。

九、違反本通知規(guī)定偷逃應(yīng)納稅款,構(gòu)成走私行為或者違反海關(guān)監(jiān)管規(guī)定等行為的,由海關(guān)等監(jiān)管機(jī)構(gòu)依照有關(guān)規(guī)定予以處理,構(gòu)成犯罪的,依法追究刑事責(zé)任。

十、財(cái)政部海南監(jiān)管局、海口海關(guān)、國(guó)家稅務(wù)總局海南省稅務(wù)局會(huì)同海南省內(nèi)相關(guān)部門加強(qiáng)對(duì)海南自由貿(mào)易港內(nèi)本政策執(zhí)行的監(jiān)督檢查,防止出現(xiàn)違法違規(guī)行為,如果出現(xiàn)重大情況,及時(shí)上報(bào)財(cái)政部、海關(guān)總署、稅務(wù)總局。

十一、自政策實(shí)施之日起,海南省應(yīng)適時(shí)評(píng)估政策實(shí)施效果,并定期向財(cái)政部、海關(guān)總署、稅務(wù)總局報(bào)送政策實(shí)施情況,包括政策享惠主體情況、“零關(guān)稅”貨物進(jìn)出口數(shù)據(jù)等。海關(guān)、稅務(wù)等部門對(duì)本通知涉及的已繳納或補(bǔ)繳進(jìn)口稅收、已繳納國(guó)內(nèi)環(huán)節(jié)稅收等數(shù)據(jù)信息應(yīng)確保及時(shí)共享。

十二、在全面評(píng)估、具備條件后,財(cái)政部、海關(guān)總署、稅務(wù)總局會(huì)同有關(guān)部門結(jié)合海南省實(shí)際需要和監(jiān)管條件,對(duì)政策內(nèi)容進(jìn)行優(yōu)化調(diào)整。

十三、本通知未列明的其他情形,已有現(xiàn)行規(guī)定的(包括保稅政策、減免稅政策、跨境電子商務(wù)、海關(guān)特殊監(jiān)管區(qū)域等),按現(xiàn)行規(guī)定執(zhí)行。

十四、本通知自海南自由貿(mào)易港封關(guān)運(yùn)作之日起施行。《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于海南自由貿(mào)易港原輔料“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2020〕42號(hào))、《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于海南自由貿(mào)易港交通工具及游艇“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2020〕54號(hào))、《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于海南自由貿(mào)易港自用生產(chǎn)設(shè)備“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2021〕7號(hào))、《財(cái)政部 海關(guān)總署關(guān)于明確海南自由貿(mào)易港“零關(guān)稅”自用生產(chǎn)設(shè)備相關(guān)產(chǎn)品范圍的通知》(財(cái)關(guān)稅〔2021〕8號(hào))、《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于調(diào)整海南自由貿(mào)易港原輔料“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2021〕49號(hào))、《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于調(diào)整海南自由貿(mào)易港自用生產(chǎn)設(shè)備“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2022〕4號(hào))、《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于調(diào)整海南自由貿(mào)易港交通工具及游艇“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2023〕14號(hào))、《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于調(diào)整海南自由貿(mào)易港原輔料“零關(guān)稅”政策的通知》(財(cái)關(guān)稅〔2025〕1號(hào))同時(shí)廢止。

財(cái)政部 海關(guān)總署 稅務(wù)總局

2025年7月18日

關(guān)于海南自由貿(mào)易港進(jìn)口征稅商品目錄的通知

關(guān)于海南自由貿(mào)易港進(jìn)口征稅商品目錄的通知

財(cái)關(guān)稅〔2025〕13號(hào)

海南省人民政府,財(cái)政部海南監(jiān)管局,海口海關(guān),國(guó)家稅務(wù)總局海南省稅務(wù)局:

為穩(wěn)步推進(jìn)海南自由貿(mào)易港建設(shè),經(jīng)國(guó)務(wù)院同意,現(xiàn)將《財(cái)政部 海關(guān)總署 稅務(wù)總局關(guān)于海南自由貿(mào)易港貨物進(jìn)出“一線”、“二線”及在島內(nèi)流通稅收政策的通知》(財(cái)關(guān)稅〔2025〕12號(hào))中進(jìn)口征稅商品目錄有關(guān)規(guī)定通知如下:

一、海南自由貿(mào)易港進(jìn)口征稅商品目錄包括以下貨物:

(一)進(jìn)口征稅商品清單內(nèi)貨物,見附件。

(二)實(shí)施貿(mào)易救濟(jì)措施的貨物。

二、在全面評(píng)估、具備條件后,財(cái)政部、海關(guān)總署、稅務(wù)總局會(huì)同有關(guān)部門結(jié)合相關(guān)稅制改革、海南省實(shí)際需要和監(jiān)管條件等,及時(shí)對(duì)進(jìn)口征稅商品目錄進(jìn)行調(diào)整。

三、本通知自海南自由貿(mào)易港封關(guān)運(yùn)作之日起施行。

附件:進(jìn)口征稅商品清單

財(cái)政部 海關(guān)總署 稅務(wù)總局

2025年7月18日

附件下載:

附件:進(jìn)口征稅商品清單.pdf

海南自由貿(mào)易港跨境資產(chǎn)管理試點(diǎn)業(yè)務(wù)實(shí)施細(xì)則

關(guān)于印發(fā)《海南自由貿(mào)易港跨境資產(chǎn)管理試點(diǎn)業(yè)務(wù)實(shí)施細(xì)則》的通知

瓊銀發(fā)〔2025〕64號(hào)

根據(jù)《海南自由貿(mào)易港建設(shè)總體方案》《關(guān)于金融支持海南全面深化改革開放的意見》(銀發(fā)〔2021〕84號(hào))有關(guān)要求,中國(guó)人民銀行海南省分行、國(guó)家金融監(jiān)督管理總局海南監(jiān)管局、中國(guó)證券監(jiān)督管理委員會(huì)海南監(jiān)管局、海南省地方金融管理局、國(guó)家外匯管理局海南省分局聯(lián)合制定了《海南自由貿(mào)易港跨境資產(chǎn)管理試點(diǎn)業(yè)務(wù)實(shí)施細(xì)則》(見附件),現(xiàn)印發(fā)給你們,請(qǐng)遵照?qǐng)?zhí)行。

特此通知。

附件:海南自由貿(mào)易港跨境資產(chǎn)管理試點(diǎn)業(yè)務(wù)實(shí)施細(xì)則.docx

中國(guó)人民銀行海南省分行

國(guó)家金融監(jiān)督管理總局海南監(jiān)管局

中國(guó)證券監(jiān)督管理委員會(huì)海南監(jiān)管局

海南省地方金融管理局

國(guó)家外匯管理局海南省分局

2025年7月21日

附件下載:

附件:海南自由貿(mào)易港跨境資產(chǎn)管理試點(diǎn)業(yè)務(wù)實(shí)施細(xì)則.docx

中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港加工增值免關(guān)稅貨物稅收征管暫行辦法

海關(guān)總署公告2025年第158號(hào)(關(guān)于發(fā)布《中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港加工增值免關(guān)稅貨物稅收征管暫行辦法》的公告)

為貫徹落實(shí)《海南自由貿(mào)易港建設(shè)總體方案》要求,支持海南自由貿(mào)易港建設(shè),根據(jù)《中華人民共和國(guó)海南自由貿(mào)易港法》《中華人民共和國(guó)海關(guān)法》《中華人民共和國(guó)關(guān)稅法》和其他相關(guān)規(guī)定,經(jīng)商國(guó)家發(fā)展改革委、工業(yè)和信息化部、財(cái)政部、農(nóng)業(yè)農(nóng)村部、商務(wù)部和稅務(wù)總局等部門,特制定《中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港加工增值免關(guān)稅貨物稅收征管暫行辦法》,經(jīng)國(guó)務(wù)院同意,現(xiàn)予發(fā)布。

特此公告。

海關(guān)總署

2025年7月23日

中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港加工增值免關(guān)稅貨物稅收征管暫行辦法

第一條 為積極推進(jìn)海南自由貿(mào)易港建設(shè),根據(jù)《中華人民共和國(guó)海南自由貿(mào)易港法》《中華人民共和國(guó)海關(guān)法》《中華人民共和國(guó)關(guān)稅法》和其他相關(guān)規(guī)定,經(jīng)國(guó)務(wù)院同意,制定本辦法。

第二條 對(duì)海南自由貿(mào)易港內(nèi)鼓勵(lì)類產(chǎn)業(yè)企業(yè)生產(chǎn)的含進(jìn)口料件在海南自由貿(mào)易港加工增值達(dá)到或超過(guò)30%的貨物,從海南自由貿(mào)易港進(jìn)入內(nèi)地免征進(jìn)口關(guān)稅,照章征收進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅(以下稱加工增值免關(guān)稅政策)。

第三條 本辦法所稱鼓勵(lì)類產(chǎn)業(yè)企業(yè),是指從事海南自由貿(mào)易港鼓勵(lì)類產(chǎn)業(yè)目錄中規(guī)定的產(chǎn)業(yè)項(xiàng)目生產(chǎn)加工業(yè)務(wù)的企業(yè)。鼓勵(lì)類產(chǎn)業(yè)企業(yè)應(yīng)當(dāng)在海南自由貿(mào)易港登記注冊(cè),具有獨(dú)立法人資格,并在海南省建立的相關(guān)公共信息服務(wù)平臺(tái)完成備案(以下統(tǒng)稱備案企業(yè))。

本辦法所稱加工增值達(dá)到或超過(guò)30%,是指?jìng)浒钙髽I(yè)在海南自由貿(mào)易港內(nèi)對(duì)含有進(jìn)口料件的貨物進(jìn)行制造、加工后的增值部分,達(dá)到或超過(guò)進(jìn)口料件和境內(nèi)采購(gòu)料件價(jià)值合計(jì)的30%。

本辦法所稱進(jìn)口料件,是指從境外進(jìn)入海南自由貿(mào)易港的未完成進(jìn)口稅收繳納手續(xù)的貨物,包括保稅貨物和“零關(guān)稅”貨物。對(duì)申報(bào)出口進(jìn)入海南自由貿(mào)易港海關(guān)特殊監(jiān)管區(qū)域的貨物實(shí)施保稅監(jiān)管措施。

“零關(guān)稅”貨物范圍按《財(cái)政部、海關(guān)總署、稅務(wù)總局關(guān)于海南自由貿(mào)易港貨物進(jìn)出“一線”、“二線”及在島內(nèi)流通稅收政策的通知》(財(cái)關(guān)稅〔2025〕12號(hào))執(zhí)行。

第四條 加工增值達(dá)到或超過(guò)30%的計(jì)算公式為:〔(貨物內(nèi)銷價(jià)格-∑進(jìn)口料件價(jià)格-∑境內(nèi)采購(gòu)料件價(jià)格)/(∑進(jìn)口料件價(jià)格+∑境內(nèi)采購(gòu)料件價(jià)格)〕×100%≧30%。其中:

(一)貨物內(nèi)銷價(jià)格,以備案企業(yè)向內(nèi)地銷售含有進(jìn)口料件的制造、加工所得貨物的成交價(jià)格為基礎(chǔ)確定。

(二)進(jìn)口料件價(jià)格,以備案企業(yè)進(jìn)口該料件的成交價(jià)格為基礎(chǔ)確定,并且應(yīng)當(dāng)包括該料件運(yùn)抵中華人民共和國(guó)境內(nèi)輸入地點(diǎn)起卸前的運(yùn)輸及其相關(guān)費(fèi)用、保險(xiǎn)費(fèi)。

計(jì)算公式中貨物內(nèi)銷價(jià)格和進(jìn)口料件價(jià)格的確定,參照《中華人民共和國(guó)海關(guān)確定進(jìn)出口貨物計(jì)稅價(jià)格辦法》和《中華人民共和國(guó)海關(guān)確定內(nèi)銷保稅貨物計(jì)稅價(jià)格辦法》相關(guān)規(guī)定執(zhí)行。

(三)境內(nèi)采購(gòu)料件價(jià)格,應(yīng)是公認(rèn)的會(huì)計(jì)準(zhǔn)則認(rèn)可的價(jià)格,以備案企業(yè)自境內(nèi)采購(gòu)該料件的到廠價(jià)格為基礎(chǔ)確定,不包括國(guó)內(nèi)增值稅。經(jīng)認(rèn)定的海南自由貿(mào)易港自產(chǎn)貨物價(jià)值可從境內(nèi)采購(gòu)料件價(jià)格中扣除。

海南自由貿(mào)易港自產(chǎn)貨物認(rèn)定辦法由海南省商務(wù)廳牽頭研究制定并報(bào)國(guó)務(wù)院相關(guān)部門備案。

第五條 海南自由貿(mào)易港海關(guān)特殊監(jiān)管區(qū)域、保稅監(jiān)管場(chǎng)所內(nèi)的企業(yè)以及從事加工貿(mào)易的企業(yè)保稅進(jìn)口的貨物,在海南自由貿(mào)易港內(nèi)經(jīng)過(guò)生產(chǎn)工序上下游不同的備案企業(yè)加工制造產(chǎn)生增值的,增值部分可以累計(jì)計(jì)算。

累計(jì)情形下加工增值達(dá)到或超過(guò)30%的計(jì)算公式為:〔(貨物內(nèi)銷價(jià)格-∑參與累計(jì)企業(yè)進(jìn)口料件價(jià)格-∑參與累計(jì)企業(yè)境內(nèi)采購(gòu)料件價(jià)格)/(∑參與累計(jì)企業(yè)進(jìn)口料件價(jià)格+∑參與累計(jì)企業(yè)境內(nèi)采購(gòu)料件價(jià)格)〕×100%≧30%。

計(jì)算公式中,參與累計(jì)企業(yè)進(jìn)口料件價(jià)格為各備案企業(yè)投入生產(chǎn)的進(jìn)口料件價(jià)格之和;參與累計(jì)企業(yè)境內(nèi)采購(gòu)料件價(jià)格為各備案企業(yè)投入生產(chǎn)的境內(nèi)采購(gòu)料件價(jià)格之和。

第六條 海南省建立的相關(guān)公共信息服務(wù)平臺(tái)應(yīng)當(dāng)滿足企業(yè)備案及其相關(guān)料件、加工制成品備案和加工增值相關(guān)業(yè)務(wù)辦理等要求。海關(guān)通過(guò)該公共信息服務(wù)平臺(tái)與海南省相關(guān)部門共享企業(yè)備案等信息。

第七條 企業(yè)首次申請(qǐng)享受加工增值免關(guān)稅政策的,應(yīng)當(dāng)向海南省商務(wù)廳指定單位提交申請(qǐng)及相關(guān)材料,經(jīng)市縣初核并報(bào)經(jīng)海南省商務(wù)廳會(huì)同海南省內(nèi)相關(guān)單位審核同意,經(jīng)海口海關(guān)評(píng)估符合海關(guān)監(jiān)管條件后,通過(guò)海南省建立的相關(guān)公共信息服務(wù)平臺(tái)向海關(guān)進(jìn)行備案。備案信息包括企業(yè)信息、料件及加工制成品信息、加工工藝和參與增值部分累計(jì)計(jì)算的直接上下游備案企業(yè)相關(guān)信息等。

第八條 從海南自由貿(mào)易港進(jìn)入內(nèi)地的貨物申請(qǐng)享受加工增值免關(guān)稅政策前,備案企業(yè)應(yīng)當(dāng)按規(guī)定向海關(guān)辦理加工增值申報(bào)手續(xù)。

備案企業(yè)應(yīng)當(dāng)準(zhǔn)確核算,如實(shí)申報(bào)內(nèi)銷貨物的加工增值相關(guān)信息,對(duì)自主核報(bào)信息數(shù)據(jù)的真實(shí)性、準(zhǔn)確性、完整性負(fù)責(zé),并承擔(dān)相應(yīng)的法律責(zé)任。

加工增值達(dá)到或超過(guò)30%的,海關(guān)系統(tǒng)自動(dòng)生成內(nèi)銷免征進(jìn)口關(guān)稅確認(rèn)編號(hào)。企業(yè)憑內(nèi)銷免征進(jìn)口關(guān)稅確認(rèn)編號(hào)辦理進(jìn)口申報(bào)納稅手續(xù)。

第九條 海關(guān)動(dòng)態(tài)收集涉及加工增值業(yè)務(wù)的風(fēng)險(xiǎn)信息,組織開展風(fēng)險(xiǎn)分析,對(duì)備案企業(yè)申報(bào)的加工增值比例和價(jià)格、歸類、原產(chǎn)地等涉稅要素進(jìn)行抽查審核。

第十條 海關(guān)對(duì)備案企業(yè)實(shí)施電子賬冊(cè)管理,依法對(duì)企業(yè)開展稽查、核查。

第十一條 加工增值達(dá)到或超過(guò)30%的貨物內(nèi)銷時(shí),有下列情形之一的,不免征進(jìn)口關(guān)稅:

(一)進(jìn)口料件或其加工后制成品屬于涉及實(shí)施關(guān)稅配額管理,貿(mào)易救濟(jì)措施,中止關(guān)稅減讓義務(wù)、加征關(guān)稅措施,為征收?qǐng)?bào)復(fù)性關(guān)稅而實(shí)施加征關(guān)稅措施(加征關(guān)稅均獲得排除的除外)的。

(二)僅經(jīng)過(guò)摻混(含摻水、稀釋等)、粘貼標(biāo)簽、更換包裝、分拆、組合包裝、削尖、去殼、簡(jiǎn)單研磨或者簡(jiǎn)單切割等一種或多種微小加工或者處理的。微小加工由海南省商務(wù)廳會(huì)同海南省內(nèi)相關(guān)單位認(rèn)定。

(三)其他按有關(guān)規(guī)定應(yīng)當(dāng)征收進(jìn)口關(guān)稅的。

第十二條 海南省人民政府應(yīng)針對(duì)加工增值免關(guān)稅政策實(shí)施過(guò)程中可能出現(xiàn)的風(fēng)險(xiǎn)隱患,制定風(fēng)險(xiǎn)防控工作預(yù)案。

第十三條 本辦法未列明的其他情形,已有現(xiàn)行規(guī)定的,按現(xiàn)行規(guī)定執(zhí)行。

第十四條 本辦法由海關(guān)總署負(fù)責(zé)解釋。

第十五條 本辦法自海南自由貿(mào)易港封關(guān)運(yùn)作之日起施行。本辦法生效前,《海關(guān)對(duì)洋浦保稅港區(qū)加工增值貨物內(nèi)銷稅收征管暫行辦法》繼續(xù)有效;自本辦法生效之日起,《海關(guān)對(duì)洋浦保稅港區(qū)加工增值貨物內(nèi)銷稅收征管暫行辦法》停止執(zhí)行。

中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港監(jiān)管辦法

海關(guān)總署公告2025年第159號(hào)(關(guān)于發(fā)布《中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港監(jiān)管辦法》的公告)

為貫徹落實(shí)《海南自由貿(mào)易港建設(shè)總體方案》要求,支持海南自由貿(mào)易港高質(zhì)量發(fā)展,海關(guān)總署制定了《中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港監(jiān)管辦法》,現(xiàn)予發(fā)布。

特此公告。

海關(guān)總署

2025年7月23日

中華人民共和國(guó)海關(guān)對(duì)海南自由貿(mào)易港監(jiān)管辦法

第一章 總則

第一條 為支持海南逐步探索、穩(wěn)步推進(jìn)中國(guó)特色自由貿(mào)易港(以下簡(jiǎn)稱自貿(mào)港)建設(shè),規(guī)范海南自貿(mào)港海關(guān)監(jiān)管,根據(jù)《中華人民共和國(guó)海關(guān)法》等法律法規(guī)及國(guó)家有關(guān)政策規(guī)定,制定本辦法。

第二條 海關(guān)依照本辦法對(duì)下列對(duì)象實(shí)施監(jiān)督管理:

(一)海南自貿(mào)港與中華人民共和國(guó)關(guān)境外其他國(guó)家和地區(qū)(以下簡(jiǎn)稱境外)之間進(jìn)出的交通運(yùn)輸工具、貨物集裝箱等運(yùn)輸設(shè)備、人員、貨物、物品;

(二)自海南自貿(mào)港進(jìn)入中華人民共和國(guó)關(guān)境內(nèi)其他地區(qū)(以下簡(jiǎn)稱內(nèi)地)的“零關(guān)稅”貨物及其加工制成品、享受加工增值免關(guān)稅政策的保稅貨物、自境外進(jìn)入海南自貿(mào)港時(shí)放寬貿(mào)易管理措施貨物及其加工制成品;

(三)海南自貿(mào)港內(nèi)尚未辦結(jié)海關(guān)手續(xù)的貨物。

第三條 海關(guān)在海南自貿(mào)港對(duì)外開放口岸、“二線口岸”海關(guān)監(jiān)管通道以及海南自貿(mào)港內(nèi)依法實(shí)施海關(guān)監(jiān)管。

海關(guān)依法監(jiān)管不影響地方政府和其他部門依法履職。

第四條 海南自貿(mào)港口岸和海關(guān)監(jiān)管區(qū)應(yīng)當(dāng)設(shè)立符合海關(guān)監(jiān)管要求的設(shè)施、設(shè)備、信息化系統(tǒng),按程序驗(yàn)收合格后,方可開展相關(guān)業(yè)務(wù)。

第五條 海關(guān)對(duì)海南自貿(mào)港與境外之間進(jìn)出的貨物實(shí)施進(jìn)出口貿(mào)易統(tǒng)計(jì),法律法規(guī)另有規(guī)定的除外;根據(jù)海關(guān)管理需要,對(duì)海關(guān)監(jiān)管的其他貨物實(shí)施單項(xiàng)統(tǒng)計(jì),對(duì)海南自貿(mào)港的海關(guān)監(jiān)督管理活動(dòng)和海關(guān)內(nèi)部管理事務(wù)實(shí)施海關(guān)業(yè)務(wù)統(tǒng)計(jì)。

第六條 海關(guān)建立與海南自貿(mào)港建設(shè)發(fā)展相適應(yīng)的海關(guān)智慧監(jiān)管體系,建設(shè)海關(guān)智慧監(jiān)管平臺(tái),充分發(fā)揮科技和信息化系統(tǒng)作用,為企業(yè)、單位辦理海關(guān)手續(xù)提供便利,實(shí)現(xiàn)智慧監(jiān)管、高效監(jiān)管。

海南省高標(biāo)準(zhǔn)建設(shè)中國(guó)(海南)國(guó)際貿(mào)易單一窗口,建設(shè)海南自貿(mào)港特色應(yīng)用功能,推動(dòng)相關(guān)口岸和國(guó)際貿(mào)易業(yè)務(wù)通過(guò)中國(guó)(海南)國(guó)際貿(mào)易單一窗口辦理。

第七條 海關(guān)與地方政府及有關(guān)部門建立健全海南自貿(mào)港口岸安全風(fēng)險(xiǎn)聯(lián)合防控、反走私聯(lián)防聯(lián)控、數(shù)據(jù)信息共享、知識(shí)產(chǎn)權(quán)保護(hù)等機(jī)制,在口岸通關(guān)、打擊走私、信用體系建設(shè)、口岸應(yīng)急處置、輿情應(yīng)對(duì)等方面開展合作,實(shí)現(xiàn)跨部門數(shù)據(jù)交換、信息共享、監(jiān)管聯(lián)動(dòng)、執(zhí)法互助。

第八條 海關(guān)依法對(duì)海南自貿(mào)港內(nèi)與本辦法第二條所列貨物直接有關(guān)的企業(yè)、單位實(shí)施稽查、核查。

第九條 海南自貿(mào)港與境外之間進(jìn)出的交通運(yùn)輸工具、貨物集裝箱等運(yùn)輸設(shè)備、人員、貨物、物品,按照國(guó)家有關(guān)規(guī)定實(shí)施海關(guān)檢驗(yàn)檢疫。由海南自貿(mào)港進(jìn)入內(nèi)地的貨物不實(shí)施海關(guān)檢驗(yàn)檢疫,法律法規(guī)另有規(guī)定的除外。

第二章 海南自貿(mào)港與境外之間進(jìn)出的監(jiān)管

第十條 禁止進(jìn)出境的貨物、物品不得進(jìn)出海南自貿(mào)港;限制進(jìn)出境的貨物、物品進(jìn)出海南自貿(mào)港,依法向海關(guān)交驗(yàn)許可證件和有關(guān)單證;在海南自貿(mào)港與境外之間放寬貿(mào)易管理措施的貨物,海關(guān)按照國(guó)家有關(guān)規(guī)定執(zhí)行。

第十一條 經(jīng)海南自貿(mào)港對(duì)外開放口岸進(jìn)口的保稅貨物、“零關(guān)稅”貨物,海關(guān)按照有關(guān)規(guī)定徑予放行,依法需要實(shí)施檢驗(yàn)檢疫或者實(shí)行許可證件管理的除外。徑予放行管理規(guī)定另行制定。

第十二條 除保稅、減免稅進(jìn)口貨物外,由境外進(jìn)入海南自貿(mào)港的貨物按下列規(guī)定辦理納稅:

列入海南自貿(mào)港進(jìn)口征稅商品目錄內(nèi)的貨物,海關(guān)按照規(guī)定依法征收進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。

享惠主體進(jìn)口海南自貿(mào)港征稅商品目錄外貨物,海關(guān)按照規(guī)定依法免征進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。享惠主體可根據(jù)需要,選擇在辦理進(jìn)口報(bào)關(guān)時(shí)自愿申請(qǐng)繳納進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅(或自愿申請(qǐng)繳納進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅)。“零關(guān)稅”貨物不適用海關(guān)對(duì)特定減免稅貨物管理規(guī)定,具體征管要求、監(jiān)管時(shí)限等另行制定。

非享惠主體進(jìn)口海南自貿(mào)港征稅商品目錄外貨物,海關(guān)按照規(guī)定依法征收進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。

第十三條 由境外進(jìn)入海南自貿(mào)港,完成繳納全部進(jìn)口稅收并按規(guī)定完成檢驗(yàn)檢疫相關(guān)手續(xù),交驗(yàn)許可證件和有關(guān)單證的貨物,按照國(guó)內(nèi)流通規(guī)定管理,海關(guān)不再監(jiān)管。

第三章 海南自貿(mào)港貨物進(jìn)入內(nèi)地的監(jiān)管

第十四條 本辦法第二條第(二)項(xiàng)所列貨物,由海南自貿(mào)港進(jìn)入內(nèi)地,除特殊情形外,應(yīng)從海關(guān)監(jiān)管通道通行,并接受海關(guān)監(jiān)管。

第十五條 本辦法第二條第(二)項(xiàng)所列貨物,由海南自貿(mào)港進(jìn)入內(nèi)地時(shí),企業(yè)應(yīng)當(dāng)向海關(guān)如實(shí)申報(bào)。

第十六條 由境外進(jìn)入海南自貿(mào)港放寬貿(mào)易管理措施的貨物及其加工制成品,符合國(guó)家有關(guān)規(guī)定的,可由海南自貿(mào)港進(jìn)入內(nèi)地,海關(guān)依法驗(yàn)核許可證件和有關(guān)單證。在島內(nèi)環(huán)節(jié)已經(jīng)驗(yàn)核的,不再重復(fù)驗(yàn)核。

第十七條 由海南自貿(mào)港進(jìn)入內(nèi)地的“零關(guān)稅”貨物及其加工制成品,享惠主體向海關(guān)辦理相關(guān)手續(xù),海關(guān)按照規(guī)定依法征收進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。

上述貨物在進(jìn)境或島內(nèi)流轉(zhuǎn)環(huán)節(jié)已經(jīng)繳納或補(bǔ)繳進(jìn)口稅收的,由海南自貿(mào)港進(jìn)入內(nèi)地時(shí),海關(guān)按照規(guī)定依法不再征收相應(yīng)進(jìn)口稅收;在島內(nèi)流轉(zhuǎn)環(huán)節(jié)已繳納國(guó)內(nèi)環(huán)節(jié)增值稅的,由海南自貿(mào)港進(jìn)入內(nèi)地時(shí),海關(guān)按照規(guī)定依法不再補(bǔ)征進(jìn)口環(huán)節(jié)增值稅。

海南自貿(mào)港內(nèi)鼓勵(lì)類產(chǎn)業(yè)企業(yè)生產(chǎn)的含進(jìn)口料件在海南自貿(mào)港加工增值達(dá)到或超過(guò)30%的貨物,由海南自貿(mào)港進(jìn)入內(nèi)地時(shí)免征進(jìn)口關(guān)稅,照章征收進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。加工增值免關(guān)稅政策稅收征管辦法另行制定。

第十八條 由海南自貿(mào)港進(jìn)入內(nèi)地,完成繳納或補(bǔ)繳全部進(jìn)口稅收并交驗(yàn)許可證件和有關(guān)單證的貨物,按照國(guó)內(nèi)流通規(guī)定管理,海關(guān)不再監(jiān)管。

第四章 海南自貿(mào)港內(nèi)監(jiān)管

第十九條 海關(guān)對(duì)海南自貿(mào)港內(nèi)“零關(guān)稅”貨物以享惠主體為單元實(shí)施電子賬冊(cè)管理,對(duì)“零關(guān)稅”貨物進(jìn)出轉(zhuǎn)存和耗用等情況實(shí)施監(jiān)管。

第二十條 “零關(guān)稅”貨物及其加工制成品在海南自貿(mào)港內(nèi)符合條件的享惠主體間流通時(shí),企業(yè)向海關(guān)辦理相關(guān)手續(xù),海關(guān)暫不補(bǔ)征進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。享惠主體可根據(jù)需要自愿選擇補(bǔ)繳進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅(或自愿選擇補(bǔ)繳進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅)。

享惠主體將“零關(guān)稅”貨物及其加工制成品流通至海南自貿(mào)港內(nèi)非享惠主體和個(gè)人時(shí),海關(guān)參照經(jīng)“二線口岸”進(jìn)入內(nèi)地相關(guān)規(guī)定進(jìn)行監(jiān)管,補(bǔ)征進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅。

第二十一條 海南自貿(mào)港內(nèi)放寬貿(mào)易管理措施貨物及其加工制成品應(yīng)當(dāng)設(shè)立電子賬冊(cè),并接受海關(guān)監(jiān)管。

除另有規(guī)定外,放寬貿(mào)易管理措施貨物及其加工制成品,在海南自貿(mào)港內(nèi)的經(jīng)營(yíng)主體間流通時(shí),企業(yè)可根據(jù)需要自愿選擇向海關(guān)交驗(yàn)許可證件和有關(guān)單證;流通至海南自貿(mào)港內(nèi)的個(gè)人時(shí),企業(yè)應(yīng)向海關(guān)交驗(yàn)許可證件和有關(guān)單證。

第二十二條 在海南自貿(mào)港內(nèi),完成繳納或補(bǔ)繳全部進(jìn)口稅收并交驗(yàn)許可證件和有關(guān)單證的貨物,按照國(guó)內(nèi)流通規(guī)定管理,海關(guān)不再監(jiān)管。

第五章 附則

第二十三條 涉及實(shí)施關(guān)稅配額管理,對(duì)外貿(mào)易救濟(jì)措施,中止關(guān)稅減讓義務(wù)、加征關(guān)稅措施,為征收?qǐng)?bào)復(fù)性關(guān)稅而實(shí)施加征關(guān)稅措施的貨物或其加工制成品,海關(guān)按照國(guó)家有關(guān)規(guī)定實(shí)施監(jiān)管并執(zhí)行相關(guān)措施。

第二十四條 本辦法下列用語(yǔ)的含義:

“二線口岸”,是指經(jīng)國(guó)務(wù)院批準(zhǔn)設(shè)立,供貨物、物品、交通運(yùn)輸工具、人員在海南自貿(mào)港與內(nèi)地之間進(jìn)出的港口、機(jī)場(chǎng)等。

“二線口岸”海關(guān)監(jiān)管通道,是指設(shè)置在海南自貿(mào)港“二線口岸”,用于本辦法第二條第(二)項(xiàng)所列貨物進(jìn)入內(nèi)地時(shí)辦理海關(guān)通關(guān)手續(xù)的地點(diǎn)。

享惠主體,是指符合進(jìn)口“零關(guān)稅”貨物條件的,由海南省人民政府確定并報(bào)財(cái)政部、海關(guān)總署、稅務(wù)總局等有關(guān)部門備案的企業(yè)、單位。

“零關(guān)稅”貨物,是指除保稅、減免稅進(jìn)口貨物外,海南自貿(mào)港內(nèi)符合條件的主體從境外進(jìn)口征稅商品目錄以外的貨物,享受免征進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅政策。

第二十五條 海南自貿(mào)港內(nèi)海關(guān)特殊監(jiān)管區(qū)域、保稅監(jiān)管場(chǎng)所、減免稅、離島免稅的監(jiān)管,打擊走私,知識(shí)產(chǎn)權(quán)保護(hù)以及其他本辦法沒有規(guī)定的監(jiān)管事項(xiàng),海關(guān)按照現(xiàn)行有關(guān)規(guī)定執(zhí)行。

第二十六條 違反本辦法規(guī)定,構(gòu)成走私行為或違反海關(guān)監(jiān)管規(guī)定的行為,以及法律、行政法規(guī)和海關(guān)規(guī)章規(guī)定由海關(guān)實(shí)施行政處罰的行為,由海關(guān)依照相關(guān)法律、行政法規(guī)和海關(guān)規(guī)章的規(guī)定實(shí)施處罰;構(gòu)成犯罪的,依法追究刑事責(zé)任。

第二十七條 本辦法由海關(guān)總署負(fù)責(zé)解釋。

第二十八條 本辦法自海南自貿(mào)港封關(guān)運(yùn)作之日起施行。

·凡注明來(lái)源為“海口網(wǎng)”的所有文字、圖片、音視頻、美術(shù)設(shè)計(jì)等作品,版權(quán)均屬海口網(wǎng)所有。未經(jīng)本網(wǎng)書面授權(quán),不得進(jìn)行一切形式的下載、轉(zhuǎn)載或建立鏡像。

·凡注明為其它來(lái)源的信息,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

互聯(lián)網(wǎng)舉報(bào)中心")